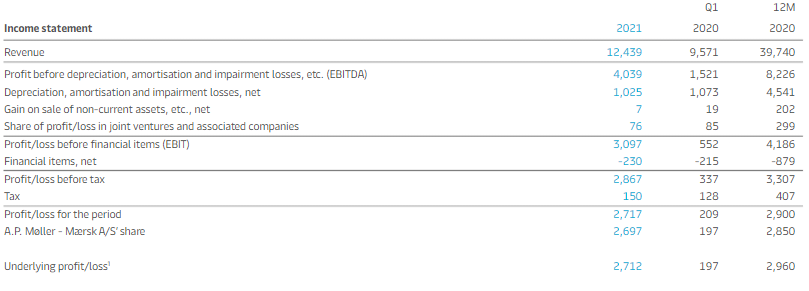

Bankinter | El conglomerado internacional de transporte y energía, Maersk, ha presentado sus resultados del 1T21 con unos ingresos de 12.439 M$, un Ebitda de 4.039 M$ y un BNA de 2.679 M$.

Las principales cifras vs consenso son las siguientes: Ingresos: +12.439M$ (+30%) vs 12.653M$ est, Ebitda 4.039 M$ (+166%) vs 4.089M$ est., BNA 2.679 M$ vs 2.529 M$. Cash Flow Operativo 3.433 M$ (+182%).

Acelera su plan compra de autocartera por 1.600 M$. Inicialmente estaba previsto que durase 15 meses empezando en diciembre 2020. Ahora espera que este proceso esté totalmente completado en septiembre 2021.

Opinión del equipo de análisis de Bankinter:

Son buenas noticias para Maersk. Fuerte subida en resultados 1T soportados por mayores volúmenes transportados (+5,7%) y un incremento medio de los fletes de +35% en el periodo. Además, el grupo anuncia que acelera la compra de autocartera ante la buena evolución del cash flow. El 28 de abril el equipo gestor revisó al alza las guías 2021. Maersk espera ahora un Ebitda en el rango de 13.000 M$-15.000 M$ vs 8.500 M$-10.500 M$ anteriormente (+47% en la media del rango) y un EBIT de entre 9.000 M$ y 11.000 M$ vs 4.300 M$-6.300 M$ anteriormente (+89% en la media del rango). El cash Flow libre en 2021 se situaría ahora en un mínimo de 7.000M$ vs 3.500M$ anteriormente.

La demanda se recupera con fuerza, la oferta de nuevos contenedores está estancada (los pedidos de nuevos barcos contenedores se encuentran en mínimos históricos: 8,5% capacidad actual) y los fletes suben con fuerza. Maerks es uno de los valores seleccionados dentro del informe del sector de logística que publicamos el 18 de febrero (junto con Deutsche Post, Logista y DSV Panalpina).

Recomendamos Comprar y Precio Objetivo sin determinar.