Bankinter | J. P. Morgan bate ampliamente las expectativas en 1T21 gracias a la reversión de provisiones (5.200 M$ brutos) y el negocio de Banca de Inversión (+57% en comisiones y +222% en BNA).

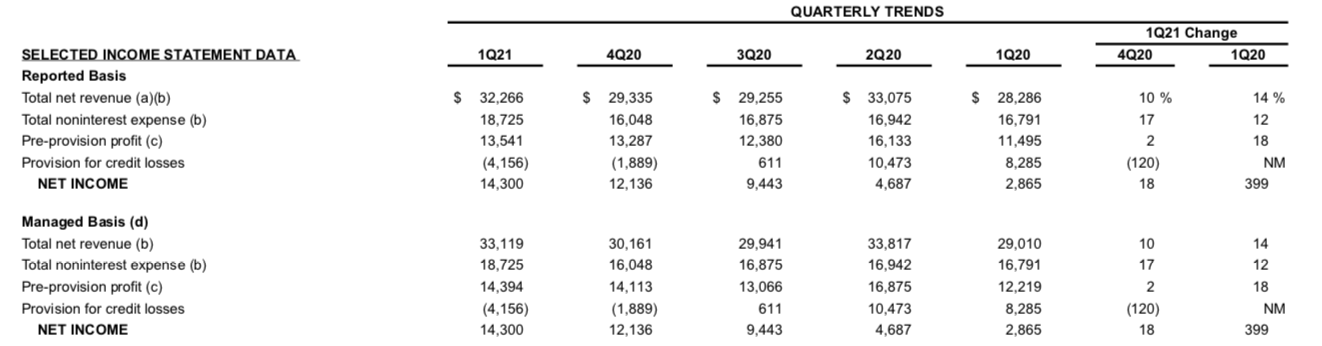

El BNA del grupo alcanza 14.300 M$ (+400%; +18,0% t/t) –equivalente a un BPA de 4,51$/acc (+471% vs 3,0$/acc esperado)–.

Principales cifras 1T21 (estanco) comparadas con el consenso (Bloomberg): Ingresos: 32.266 M$ (+14,0% vs 30.545 M$ e); Provisiones Netas: (-4.156 M$ vs -1.819 M$ en 4T20 vs 616 M$ e); BNA: 14.300 M$ (+399,0%; +18,0% t/t).

La reversión de provisiones impulsa el BNA gracias a la mejora en los índices de calidad crediticia y el impacto del Covid19 en 2020. El BNA Ordinario (ex – reversión) alcanza 10.600 M$ (+269,9%; -12,6% t/t) – equivalente a un BPA ajustado ~3,31$/acc – que también supera las expectativas.

Lo más importante es: (1) el volumen de provisiones (reservas) todavía se sitúa en niveles históricamente altos (25.600 M$ vs 25.400 M$ en 1T20), (2) la rentabilidad/RoTCE alcanza el 29% en 1T21 (vs 24,0% en 4T20) a pesar de un entorno de tipos de interés bajos y (3) la ratio de capital CET1 se mantiene en un nivel confortable (13,1% sin cambios vs 4T20).

El guidance del equipo gestor apunta hacia una recuperación macro duradera (¿2023?) aunque las cifras para 2021 parecen poco ambiciosas: 55.000 M$ en Margen de Intereses (sin cambios vs 2020) a pesar del repunte esperado en la demanda de crédito y la subida en los tipos de interés a largo plazo y Costes Operativos ~70.000 M$ (vs 66.700 M$ en 2020).