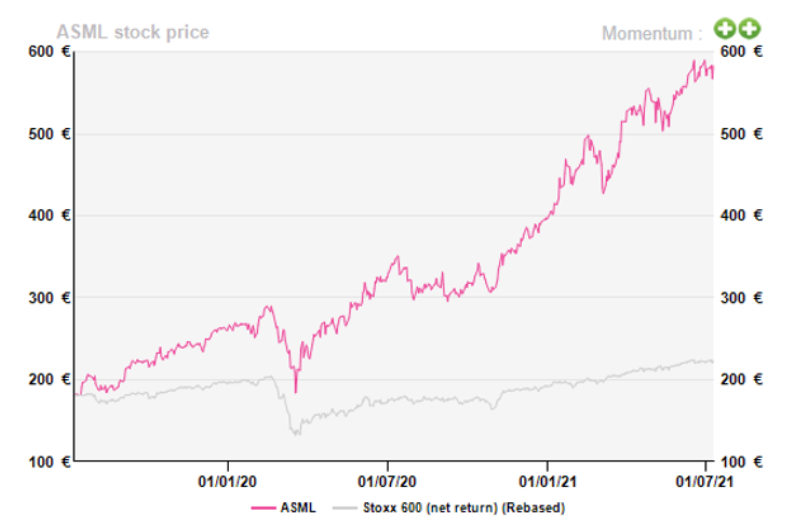

Alphavalue | La compañía holandesa de semiconductores, ASML, es miembro de nuestra cartera modelo. En una nota de abril de 2019 (“ASML’s critical EUV”), nuestros analistas analizaron la relevancia de la tecnología única EUV (“litografía ultravioleta extrema”) de ASML. Por aquel entonces, ya éramos optimistas sobre el precio de las acciones y, sin embargo, incluso el escenario más optimista no fue capaz de captar las subidas de ASML hasta la actualidad, convirtiéndose en la cuarta compañía por capitalización de nuestra cobertura en AlphaValue.

La adopción de la tecnología EUV ha cambiado las reglas del juego para las principales fábricas del planeta. De 2019 a 2020, el número de máquinas EUV vendidas aumentó en un +20% y su ASP (“precio medio de venta”) en más del +40%, lo que llevó a una subida de las existencias del +200% durante dos años. Con la escasez de semiconductores de 2021 y las factorías presionadas para aumentar su capacidad para satisfacer la demanda, nuestros analistas esperan que el aumento en las unidades EUV vendidas aumente en un +30% en 2021. ASML ha tenido un outperformance frente al sector de los semiconductores y se espera que la situación continúe en el futuro, marcando cada mes un nuevo pico en el precio de sus acciones.

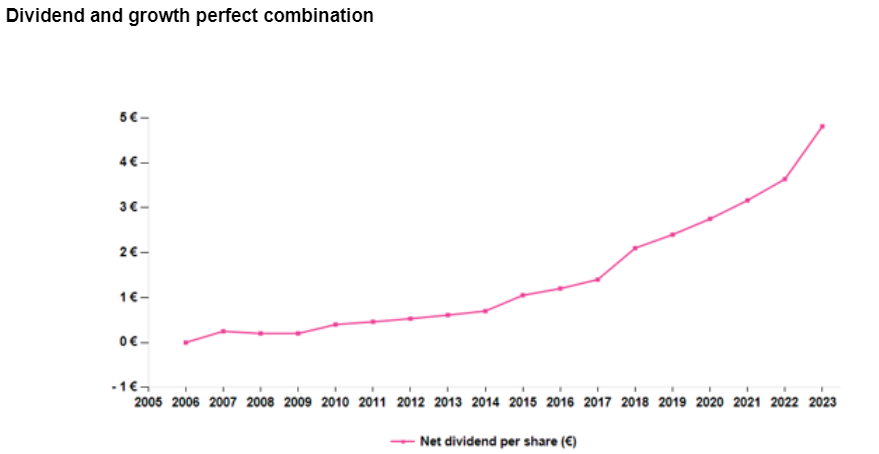

Con un PER 2021 de 38x, ASML se ha convertido en una propuesta cada vez más cara que no es más que el precio asociado a un monopolio de crecimiento con una ventaja inicial de 3 años frente al resto de compañías del sector. Además, el CEO de Nvidia, Jensen Huang, y otros, creen que el estrés en el suministro de semiconductores para los nodos más avanzados está aquí para quedarse por al menos otros 2 años más. El efectivo seguirá llegando durante más tiempo.

La principal cuestión a resolver es si China aceptará un papel secundario en una industria tan estratégica. Nuestros analistas creen que no será así, lo que implicaría alguna adquisición (poco probable) o potenciar un grupo chino. Con una gran parte de la cadena de valor dependiente de ASML, es poco probable que esta “soledad” se prolongue en el tiempo. Por eso, y a pesar de la excelente calidad, nuestra recomendación actual por fundamentales es bastante “neutral”, aunque aún la mantenemos en la cartera modelo por su explosivo momentum.

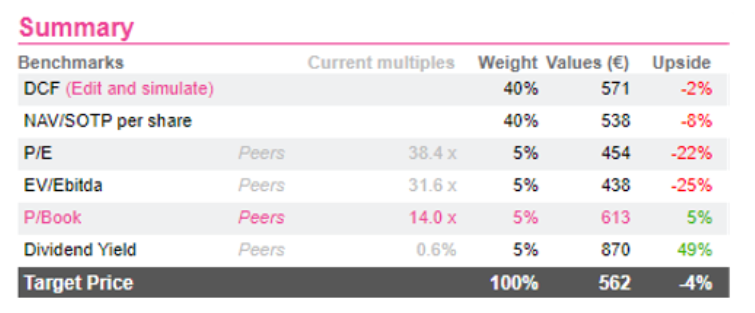

Recomendamos Reducir y un Precio Objetivo de 562 eur/acc.