Bankinter | Cambio a mejor en resultados, sólida solvencia y remuneración atractiva. Comprar.

Opinión del equipo de análisis de Bankinter:

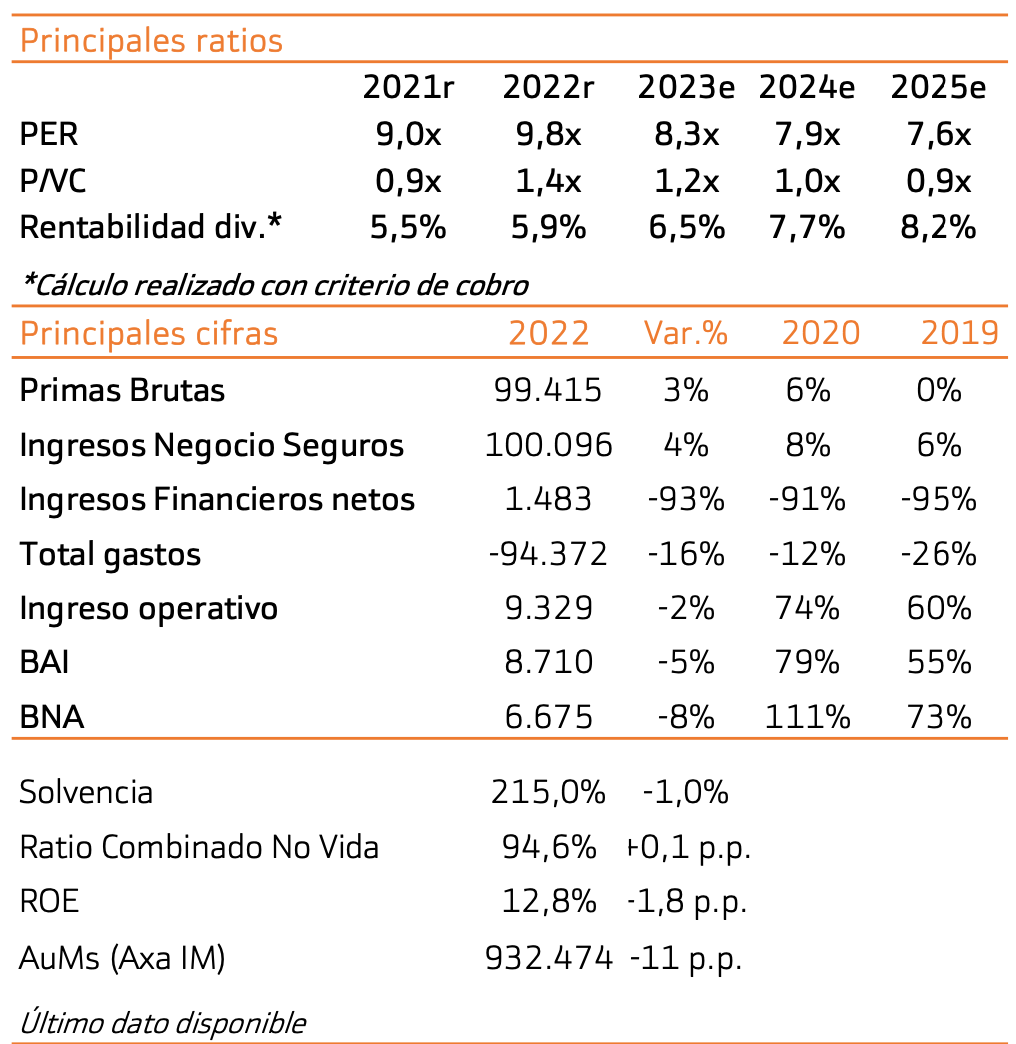

Reiteramos nuestra recomendación de Comprar y subimos nuestro precio objetivo hasta 32,3 euros/acción (potencial +19%) desde 27,7 euros/acción. Axa evoluciona de forma positiva, cumple expectativas de resultados y mejora sus perspectivas.

Nuestra recomendación se apoya en los siguientes argumentos: (i) el cambio a mejor en resultados ya es una realidad (+7% beneficio recurrente) y, tras el plan de simplificación del negocio, prevemos menor volatilidad a futuro. La buena evolución de los segmentos No Vida y Vida/Ahorro, se complementará en 2023 con la recuperación/crecimiento de los segmentos de Salud y Gestión de Activos tras un año flojo y con un incremento del resultado financiero. La (ii) solvencia se mantiene en un nivel cómodo (215%), lo que le permite ofrecer una (iii) rentabilidad atractiva para los accionistas vía dividendos (6,5% 2023e) y recompra de acciones (1,7%).