Morgan Stanley | Ross Law (analista) reconoce el re-rating que ha tenido el sector (a 20x P/E 2027 FY3, por encima de la media pre-invasión a largo plazo de 12x) sobre la base de unas expectativas de aumento del gasto en Defensa. Sin embargo, señala que ese re-rating simplemente ha situado la valoración en niveles más razonables para el outlook de crecimiento en earnings (que aún sigue basado en el 2% del PIB). Y dado el potencial de aumento del gasto en Defensa y el ciclo de revisiones al alza (que aún no ha empezado), Ross cree que hay más potencial de re-rating. Y a esto se suma un set up de posicionamiento favorable, especialmente a medida que se moderan las restricciones ESG. Con todo esto, Ross actualiza sus modelos y valoraciones, y sube el precio objetivo de sus compañías bajo cobertura (un 45% de media).

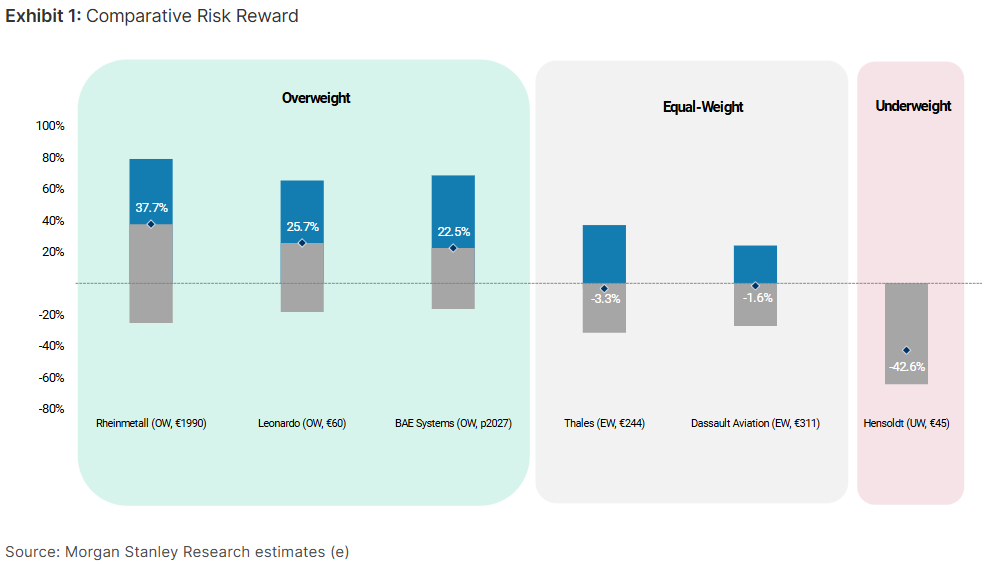

BAE SYSTEMS, OVERWEIGHT, DE 1,685p A 2,027p

LEONARDO, OVERWEIGHT, DE €35 A €60

DASSAULT AVIATION, EQUALWEIGHT, DE €225 A €310

THALES, EQUALWEIGHT, DE €161 A €244

HENSOLDT, UNDERWEIGHT, DE €30 A €45