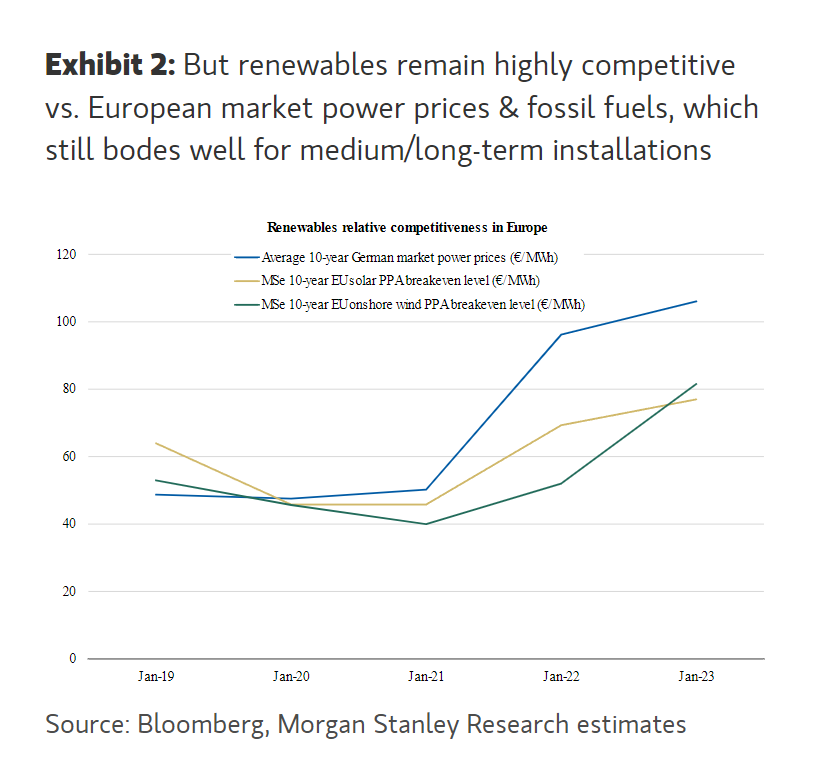

Morgan Stanley | Arthur analiza el sector de renovables europeo en profundidad y concluye que a pesar de que los costes han subido por los problemas de suministro, cuellos de botella e inflación el diferencial entre el IRR (internal rate of return) y el WACC (Weighted Average Cost of Capital) sigue siendo atractivo y competitivo.

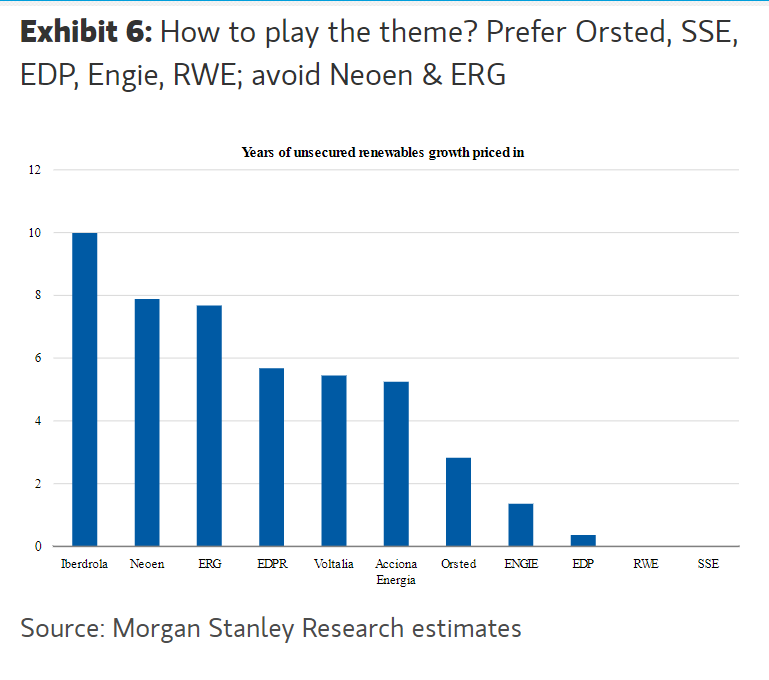

De hecho los precios en los PPAs han subido un 780% desde 2021. Además el sector no está dando valor al crecimiento post 2030 a pesar de los pipelines que tienen y las ambiciones de descarbonización europeas. De hecho no descartamos una regulación Europea tipo la US inflation Reduction Act americana lo cual dará certeza y seguridad.

Reitera los Overweight en Orsted, SSE, EDP, Engie, RWE.