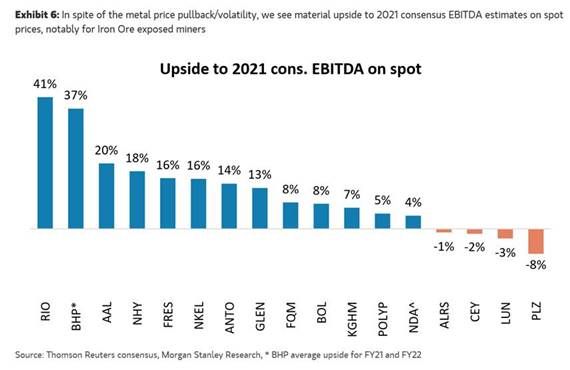

Morgan Stanley | La demanda sigue fuerte y los precios spot marcan el camino a fuertes subidas de beneficios en 2021/22. Sin embargo, el entorno de tapering y posibles subidas de tipos introduce incertidumbre. Tras el fuerte re rating del sector hacemos algunos cambios. Bajamos Glencore a EW por valoración y subimos BHP a OW tras su underperformance. Anglo sigue siendo un OW y también MT, SSAB, Hydro y Outokumpu por su exposición cíclica en la segunda parte de 2021.