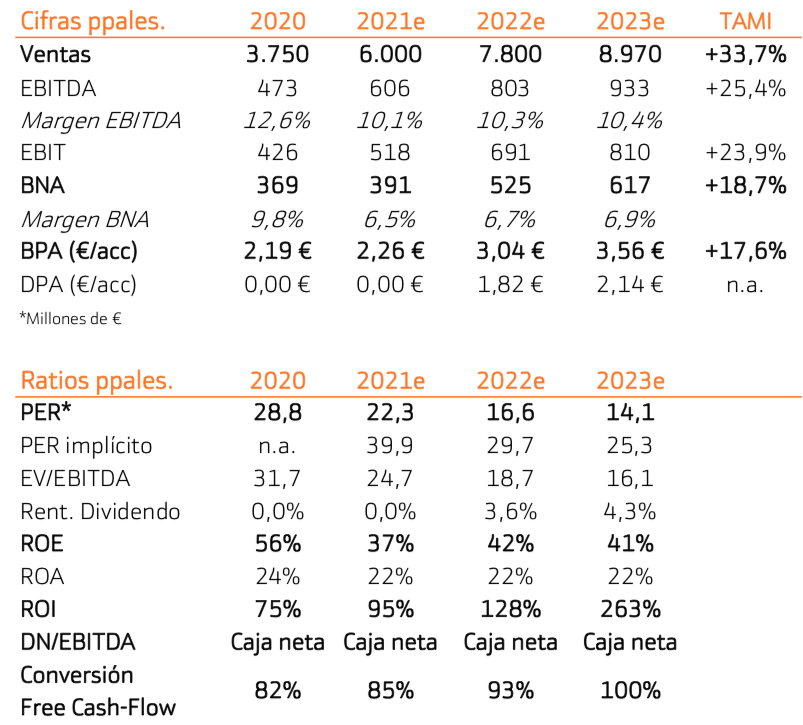

Bankinter | Revisamos nuestra recomendación de Hellofresh hasta Mantener desde Comprar y revisamos Precio Objetivo hasta 90,2 euros/acción desde 112 euros/acción anterior.

La situación financiera de la Compañía y perspectivas de negocio no han cambiado, pero sí lo ha hecho el contexto de mercado por dos factores: (i) un entorno de tipos de interés al alza, que penaliza a las compañías de crecimiento y (ii) el momento «clave» para la recuperación del Sector Servicios, que también normaliza las ventas de compañías beneficiadas durante los confinamientos.

Por el momento de mercado, estimamos que en el corto plazo la Compañía se quedará rezagada respecto a otros sectores value. En resumen, pensamos que 2022 no será el momento de mercado para Hellofresh. Pero sí pensamos que es una de las compañías del S. Alimentación con más potencial en el medio plazo.

Por estos motivos revisamos la recomendación a Mantener desde Comprar y ajustamos el P. Objetivo a las nuevas condiciones del entorno. La Compañía presentará sus resultados de 2021 el próximo 1 de marzo.

HELLOFRESH (Mantener; P. Obj: 90,2€; Cierre 51,74€; Var. Día: +5,9%; Var. año: -23,4%).