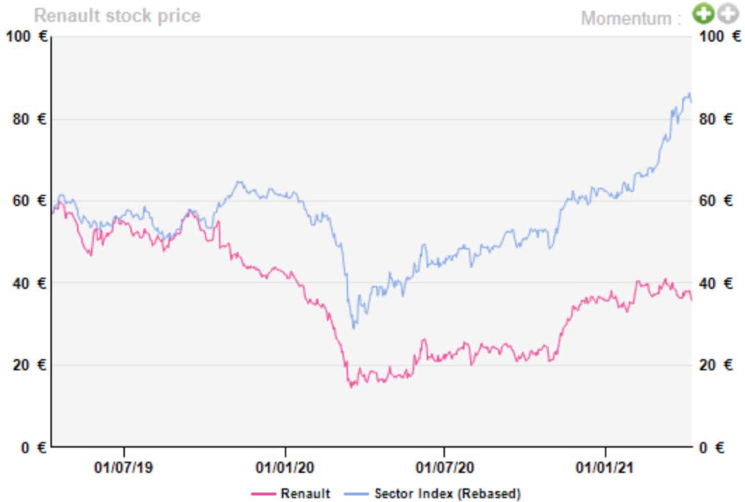

Alphavalue | Al comparar la evolución del precio de las acciones de la empresa automovilística francesa, Renault (añadir, P.O. de 38,6 eur/acc +), con el sector del automóvil y el resto de los OEM ́s (Original Equipment Manufacturer) europeos en particular, está claro que la compañía todavía no está completamente fuera de peligro. Habiendo entrado en 2020 ya debilitada por la presión de los beneficios de Nissan y la pobre performance(evolución) en las joint ventures, la pandemia del Covid-19 asestó otro golpe a la Renault que hizo intervenir al Gobierno francés, respaldando al grupo con un préstamo de 5 bn€ para hacer frente a la inminente crisis de liquidez. No olvidemos que el Estado galo ostenta un 15% del capital de Renault y un 28,7% de los derechos de voto. Intervencionismo en estado puro.

Estas presiones llevaron a una pérdida récord de -7,4 bn€ en el 1S20, lo que marcó un punto de inflexión para una compañía que necesita una reestructuración seria. Al igual que muchos de sus comparables, la situación (y el precio de las acciones) mejoraron en el transcurso del 2S20 y principios de 2021, con el nuevo CEO, Luca de Meo, al frente de la nave y diseñando un importante cambio de estrategia para abandonar el leitmotiv de los volúmenes de la era de Carlos Ghosn. A pesar de este claro cambio de mentalidad, la compañía aún tiene que recuperar su brillo previo a 2020.

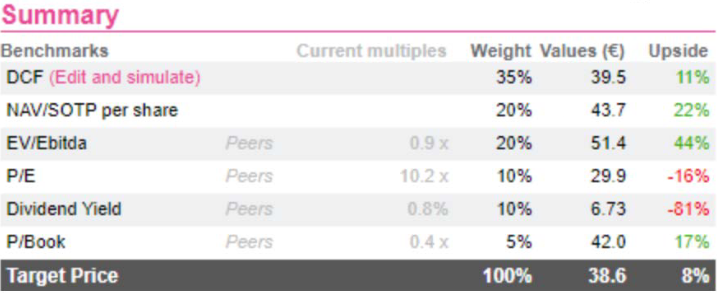

Después de ajustar cuidadosamente nuestros analistas las estimaciones para el grupo francés, Renault sigue infravalorada en la mayoría de las métricas de valoración. Tenga en cuenta que la participación del 43,7% de Renault en Nissan representa el 55,5% de los activos brutos según nuestro cálculo SOTP (método por suma de partes) y el 76,6% de la capitalización de mercado de Renault. En contexto actual, su nuevo plan estratégico (“Renaulution”) bien podría quedarse en nada, como lo hizo años atrás su modelo de vehículo Alliance y ser los acuerdos con Nissan los que realmente impulsen el precio de las acciones. Aunque es evidente que la atención del mercado se ha centrado en los esfuerzos de recuperación de Renault.

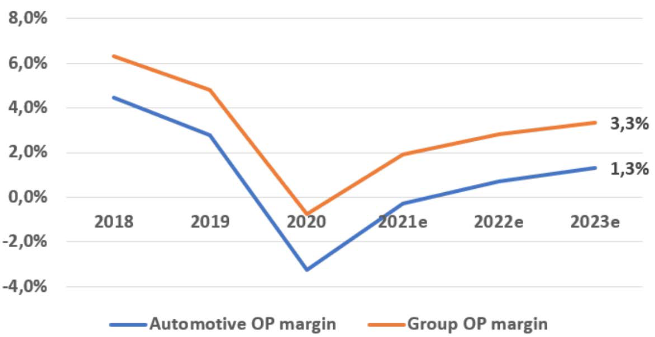

El upside es limitado, ya que mantenemos una postura cautelosa para 2021 debido a los vientos en contra de la industria en forma de escasez de semiconductores y la presión de costes por el elevado precio de las materias primas. Con todo, el cambio de tendencia desde su punto más bajo en 2020 puede llevar más tiempo de lo esperado inicialmente, como lo sugieren las conservadoras guías facilitadas por el management para 2023. Sin embargo, nuestros analistas creen que la compañía va en la dirección correcta, siguiendo los pasos de su comparable más cercano y rival PSA (Stellantis (comprar, objetivo 18,1 € ++)) y su propio ejemplo de reestructuración que claramente ha dado sus frutos. Sin embargo, en este momento, la tan esperada “revolución” de Renault nos tiene a la espera de sus potenciales frutos.