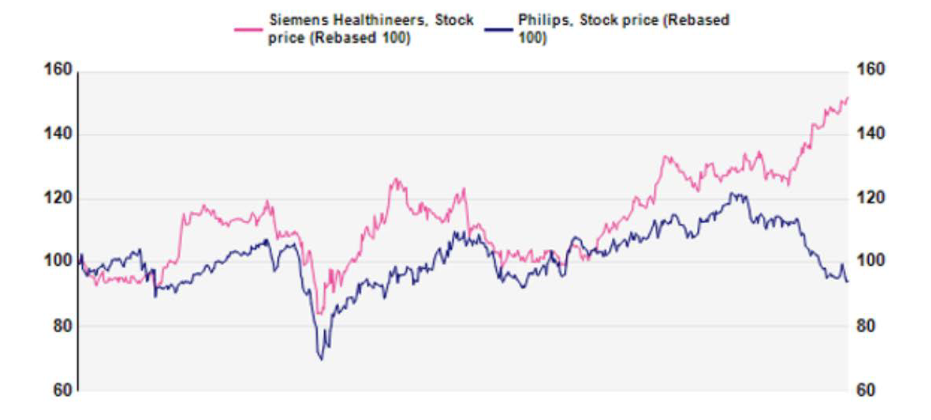

Alphavalue | En marzo de 2018, cuando la compañía alemana de med tech, Siemens Healthineers, debutó en el parqué como una escisión (spin off) de Siemens (añadir, objetivo 155 € -) no fue recibida con fuegos artificiales por el mercado. La crisis del coronavirus dio a Siemens Healthineers un cierto empuje, al igual que a su comparable Philips (comprar, objetivo 51,6 € –).

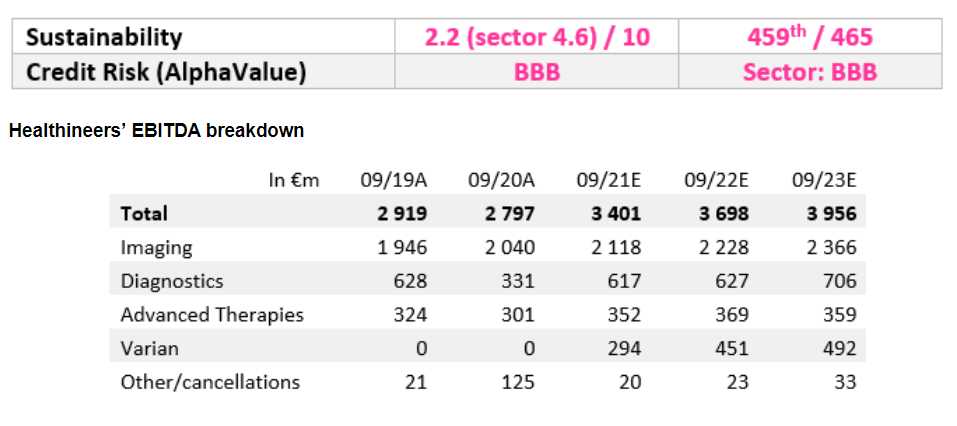

Mientras que Philips tropezaba gravemente con los “product defaults”, Siemens Healthineers ha “triunfado”. De este modo, el grupo cuenta un downside del -7,99% hasta la próxima revisión al alza. Los resultados del 3T21 apuntan hacia este camino, con un Ebit que alcanzará los 945 M€, muy por encima de las expectativas del consenso.

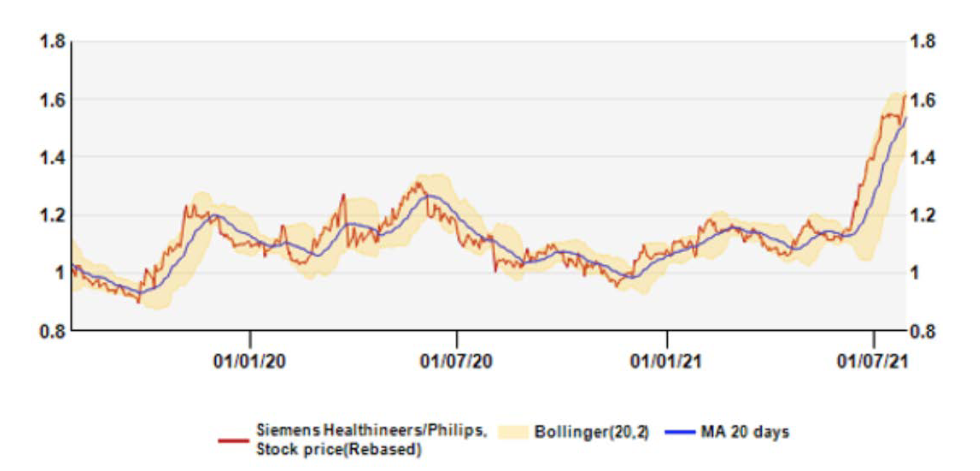

El hecho es que el gigante alemán de med tech se ha convertido en una especie de posición favorita de los inversores, con un PER muy por encima de 35x. En estos momentos, los inversores están recogiendo beneficios después de una evolución muy positiva.

La debilidad de Philips no está afectando realmente a nuestras valoraciones, ya que las métricas por comparables abarcan una amplia gama de comparables más caras. Pero lo más probable es que Healthineers siga estando comparativamente cara.

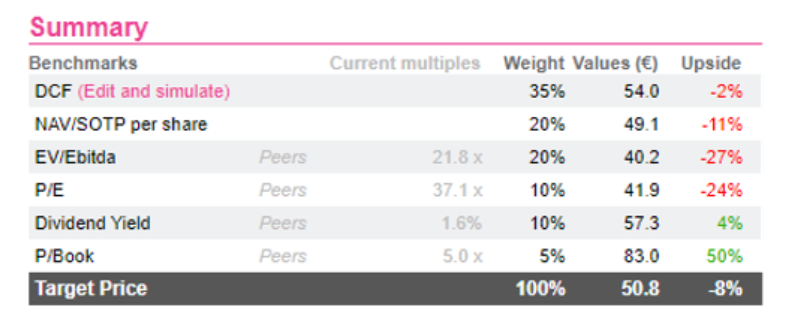

Recomendamos Reducir y un Precio Objetivo de 50,8 eur/acc.