Alphavalue | La entidad financiera suiza, UBS, ocupa el cuarto lugar en términos de capitalización de mercado (54 bn€ al cambio) entre los bancos europeos, prácticamente igualado con Santander (comprar, objetivo 4,44 € +) y algo por detrás de BNP Paribas (añadir, objetivo 61,7 € +) (64.822 M€). En lo más alto de podio tenemos a HSBC (añadir, objetivo 453 p –) con un market cap de 95 bn€, a pesar de la situación en Hong Kong.

El objetivo de este ejercicio de clasificación es que ayuda a calificar los 22 bn€ recaudados en 2008-2009 para sobrevivir a la gran crisis financiera de 2008 (GFC) y los 13 bn€ reembolsados desde entonces mediante recompras de acciones. Estas recompras se suman a los 18 bn€ pagados en dividendos. Estas cifras tan notables dieron la razón a UBS al tener una visión dinámica de su capital. Los accionistas anteriores a la GFC perdieron hasta la camisa con la crisis, pero sentó las bases para un negocio sobresaliente 12 años después. UBS aprendió la lección y se centró en ser un verdadero gestor de patrimonios. Alcanzaron un AuM (activos bajo gestión) de 4,5 tn€ en junio de este mismo año, registrando 3,26 tn€ (mínimos en la crisis del coronavirus) en abril de 2020.

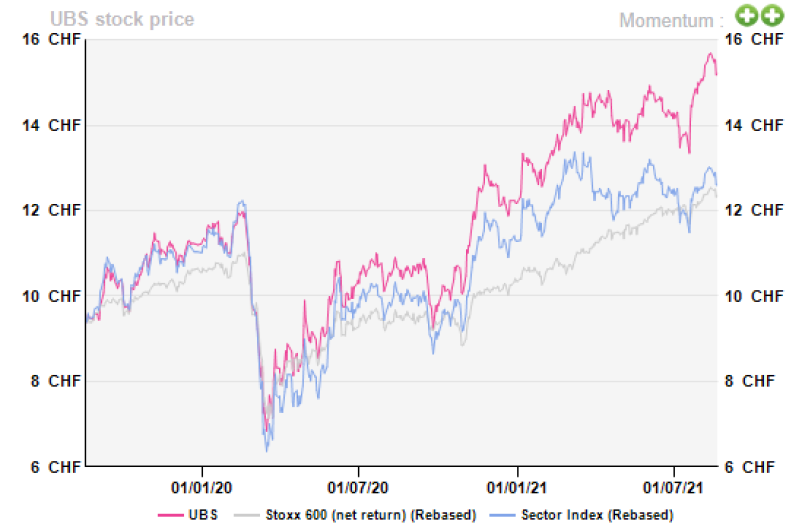

Los brillantes resultados del 1S21, ciertamente impulsados por la Fed, fueron particularmente bien recibidos por los mercados y ayudaron a colocar a UBS al frente del sector bancario.

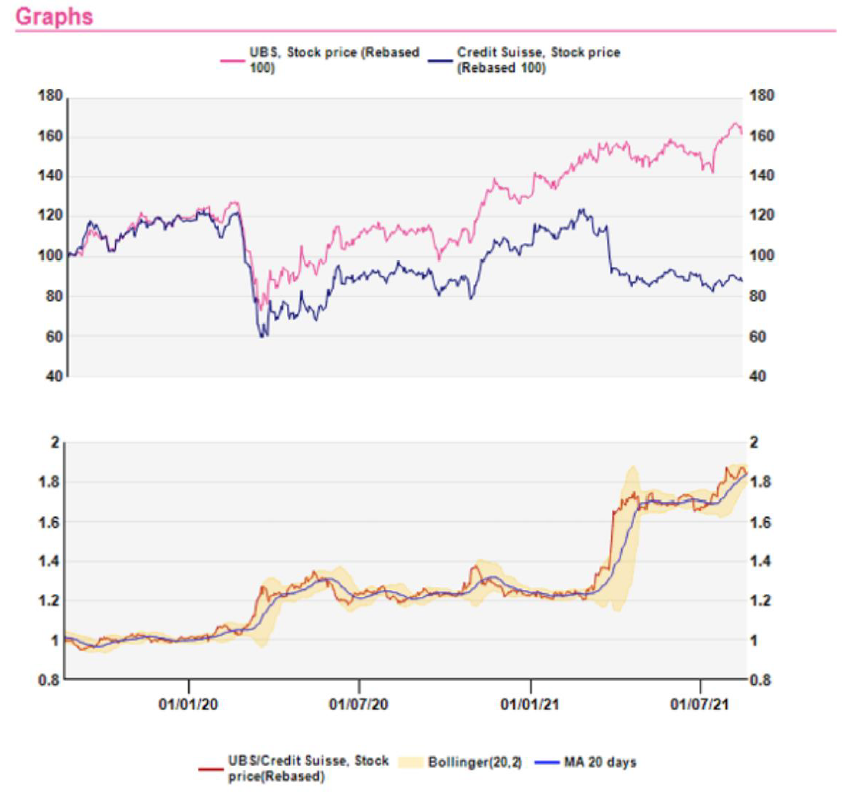

Las comparaciones son odiosas, pero necesarias. Aquí tenéis varias tablas comparativas con Credit Suisse (añadir, objetivo 11 CHF –).

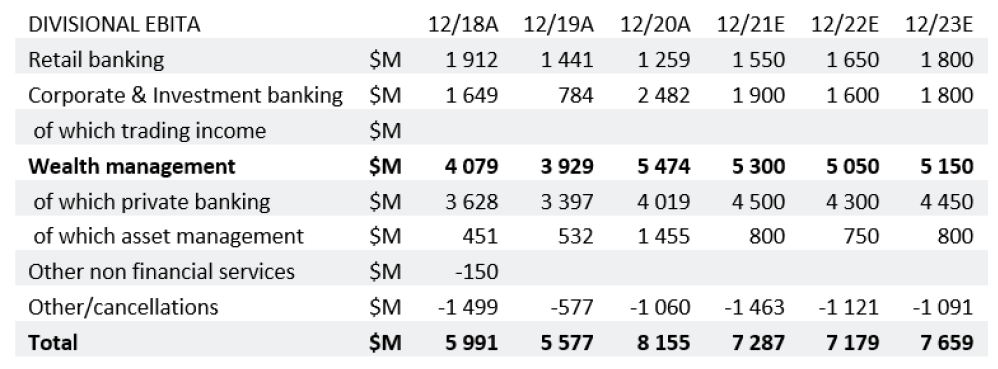

La joya de la corona de UBS es su unidad Global Wealth Management, que aporta alrededor del 50% los beneficios antes de impuestos (BAI) del grupo.

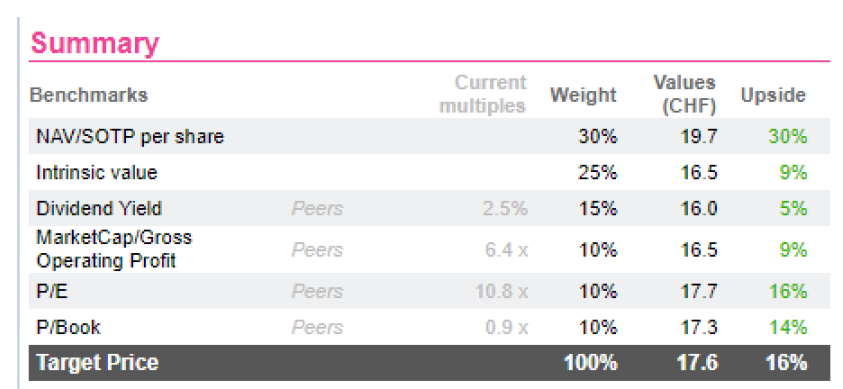

La siguiente tabla de valoración muestra que no se puede esperar mucho de una aceleración de los beneficios, pero que hay mucha fortaleza en la base de activos. Presumiblemente, cuando las condiciones monetarias se normalicen, UBS debería ser un buen “puerto de escala” en el sector. Nuestros analistas apuntan a que es una posición a mantener a largo plazo mientras la estrategia siga siendo tan adaptable a la situación reinante.

Recomendamos Añadir en UBS y un Precio Objetivo de 17,6 CHF/acc.