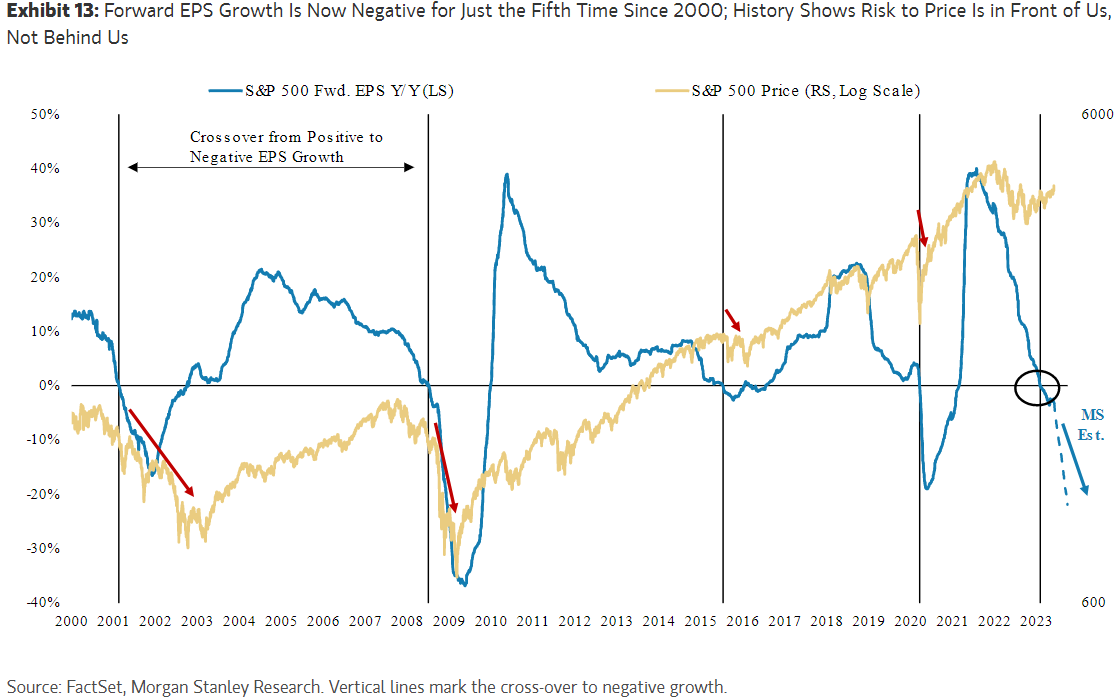

Morgan Stanley | Nuestro analista, Mike Wilson, reitera su visión de que el «Bear market» cíclico no ha terminado y sigue viendo recesión de beneficios (-16%Y) este año que según él no está puesta en precio y que de hecho le ha llevado a revisar la baja su objetivo de EPS (BPA) 2023 de 195 a 185 dólares, situándose muy por debajo del consenso (-17%).

Adicionalmente, advierte que la valoración actual del S&P 500 es inconsistente (fwd P/E del stock mediano es de 18.x cotizando en el top 20% del nivel promedio desde mediados 1980) ya que descuenta bajadas de tipos este año junto con un crecimiento estable lo cual Wilson ve improbable que suceda de forma simultánea. Finalmente, destaca otro riesgo bajista a corto plazo para el equity como es el drenaje de liquidez como consecuencia de la emisión masiva de T-Bills necesaria tras el levantamiento del techo de deuda.

Sin embargo, más a largo plazo Mike anticipa el comienzo de un «Bull market» en 2024/2025, cristalizándose en un rebote del EPS del +23%Y en 2024 … y del +10%Y en 2025. Esta visión “fuera de consenso” no solo se apoya en la tesis de Wilson de que estamos en un ciclo “hotter but shorter” sino que también encuentra apoyo en los siguientes drivers tanto cíclicos como seculares:

- Política monetaria más flexible a medida que la inflación se normaliza,

- Un punto de partida más estable para los balances de los hogares,

- La Inteligencia Artificial y su difusión al resto de sectores,

- La mejora de la productividad,

- La automatización industrial y un nuevo ciclo de CAPEX,

- La vuelta a un entorno de apalancamiento operativo positivo y expansión de márgenes,

- La tecnología limpia o “CleanTech” … y el nearshoring de la infraestructura cleantech, y

- La escasez de oferta inmobiliaria en USA.