Banca March | Por más que se haya propagado a los cuatro vientos que el Liberation Day desataría la imposición de aranceles recíprocos globales, la Administración americana ha amenazado con ejecutar una medida muy diferente, aranceles basados en el déficit comercial.

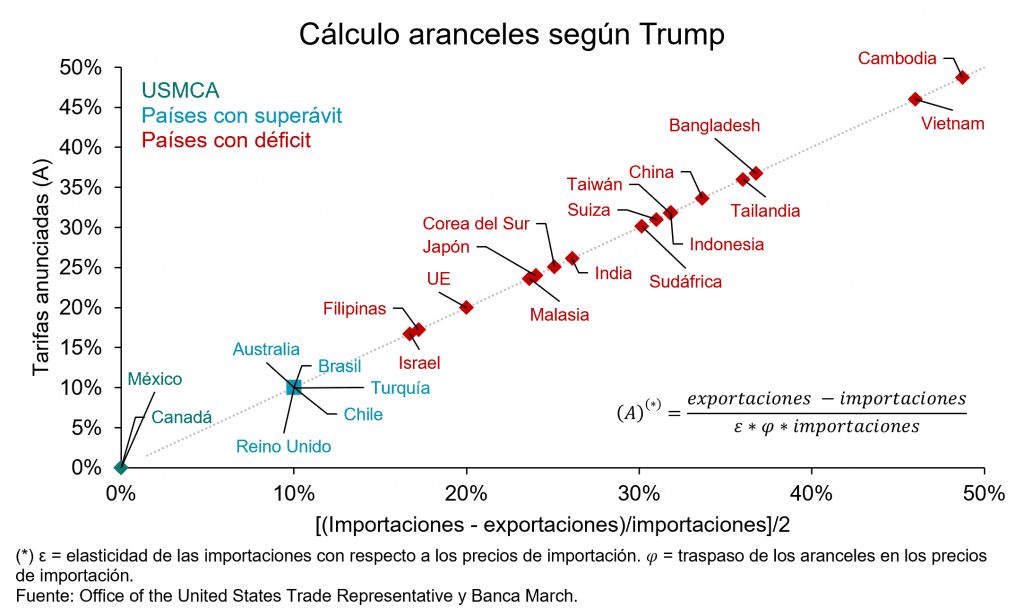

A lo largo de las últimas semanas, los analistas no hemos parado de hacer cábalas sobre el modelo tarifario que seguiría la Administración Trump. Incluso hemos tratado de cuantificar algo tan etéreo como las barreras no arancelarias. Sin embargo, el presidente nos ha vuelto a sorprender, y por más que ha anunciado una fórmula edulcorada con “sesudas” letras griegas, el cálculo simplemente consiste en dividir el déficit comercial sobre las importaciones partido de dos. El sencillo cómputo deja un marco de negociación más tedioso, pues lo que estaría en juego es movilizar un cambio en la balanza comercial que no está bajo el control directo de los Gobiernos, como podrían ser las cargas arancelarias.

¿Estamos ante un gran farol y un tormentoso proceso de negociación? Aunque las noticias son negativas y las importaciones de Estados Unidos estarán indudablemente más gravadas que a principios del mandato, el pasado nos ha enseñado que Trump primero ejerce presión y luego suele negociar. Una reducción en el crecimiento económico y un aumento de la inflación no serán buenos compañeros para su popularidad. El impacto de las medidas arancelarias en la economía es una elevada factura. De hecho, el republicano ya ha señalado que en caso de recibir ofertas “fenomenales” estaría dispuesto a reducir los aranceles y que las tarifas le otorgan a Estados Unidos un elevado poder de negociación.

Por tanto, tras el golpe, entramos en una fase de negociación en la que cualquier avance será una buena noticia para los mercados, que estarán atentos a cuál es el umbral de dolor del Gobierno Trump. En la actual situación, es mejor mantener una visión a medio plazo y mantener la calma no cediendo ante las caídas bursátiles. En este sentido, nuestras preferencias sectoriales se mantienen, vigilando especialmente la tecnología, con mejores valoraciones que en el inicio del año. También nos parece interesante la renta variable alemana, que a medio plazo se verá especialmente beneficiada por la capacidad diferencial de su Gobierno de aplicar medidas fiscales expansivas.