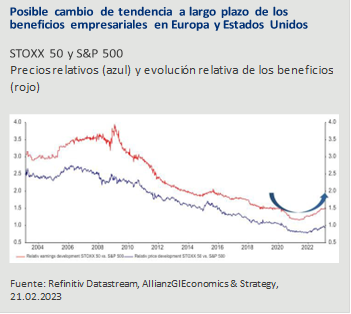

Thomas Tilse (Allianz GI) | “Desde principios del año 2023, la renta variable europea, con unas ganancias del 13%, ha supe-rado claramente a la estadounidense. ¿Cuáles son los motivos? Y ¿puede durar más esta tendencia? En primer lugar, cabe citar la crisis energética, es-pecialmente los cambios en el mercado del gas. En última instancia, la buena rentabilidad se debe a la significativa relajación del mercado del gas euro-peo. El precio al contado del gas ha retrocedido desde un máximo de 350 euros en junio del año pasado hasta 50 euros, un valor que no se regis-traba desde otoño de 2021, y que se encuentra por debajo del nivel anterior a la guerra. Desde la pers-pectiva de los inversores internacionales, se trata de un gran paso adelante y de un alivio inesperado que está alimentando el interés por la renta varia-ble europea”.

Claves de la próxima semana:

- Por supuesto, todo esto debe contemplarse en el contexto de la evolución mundial. El gran nerviosismo sobre la dirección de la política de los bancos centrales con respecto a un mayor endu-recimiento monetario está obligando a los inversores a seguir de cerca la publicación de datos económicos semanales. Así, la próxima semana, la atención volverá a centrarse en los precios de producción y los precios al consumo. Se publicarán los datos de algunos de los países centrales de Europa como Alemania, Francia e Italia, así como las cifras de inflación de la UE. Tam-bién será interesante la evolución regional en Alemania, con las cifras de los estados federales el miércoles. En principio, la tasa

- de inflación interanual debería verse marcada por el efecto po-sitivo de la energía. Pero, ¿qué impacto tendrán los demás fac-tores? Por otra parte, las cifras finales de los índices de gestores de compras de S&P Global para la zona euro y los países más importantes proporcionarán más información sobre el co-mienzo del año en el sector manufacturero y el de servicios, que sorprendió positivamente según las tendencias iniciales de esta semana. De China también nos llegarán los datos de los índices de gestores de compras. Asimismo, sabremos los precios de las importaciones, la confianza de los consumidores y la tasa de desempleo de la zona euro. Será interesante comprobar si ya se observa un cambio en el comportamiento de los consumido-res y un clima empresarial más optimista gracias a la bajada de los precios de la energía.

- Si no hay un desplome inminente de la producción y la inflación sigue bajando, esto podría impulsar el renacimiento europeo e incluso convertirse en una tendencia, pese a la continuación de los temores de recesión mundial. Parecen buenas noticias para Europa, tras más de 10 años de rentabilidad relativamente dé-bil del mercado de renta variable frente a EE.UU.

Gráfico de la semana