Intermoney | Antes de abordar la información semanal conviene pararse en los datos del viernes pasado cuyo sesgo se le atragantará a la Reserva Federal y a los mercados. De hecho, las bolsas cerraban a la baja el último día de la semana, con el Nasdaq perdiendo un -1,69% (11.394) y las ventas haciendo que el T- Note a 10 años sobrepasase la cota de 3,97%. En el caso del papel a 2 años, el 4,817% suponía un máximo no registrado desde junio de 2006.

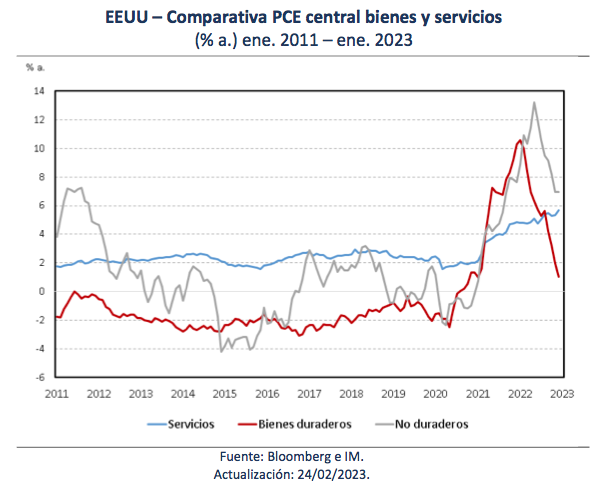

La explicación estaba en el fortísimo dato de PCE central que se alzaba en enero un +5,4% a. sobrepasando holgadamente la estimación esperada de 5,0% y cuya resistencia se veían aún más reforzada después de que el número de diciembre se viese revisado al alza pasando del 5,0% al 5,3% actual. La cuestión es que el PCE reflejaba una resistencia en los bienes y servicios de manera generalizada. Dentro de los bienes, a pesar de moderar, seguían evolucionando de manera amplia (+4,7% a.) mientras que los servicios aceleraban hasta 5,7% a. Dentro de las partidas se percibía la solidez de los alimentos y energía (+11,1% a. y +9,6% a.), pero es que, si excluíamos sendas partidas, el PCE subyacente se alzaba un +4,7% a.

Cabe destacar que, en contraste con el IPC, el PCE tiene aproximadamente la mitad del peso en vivienda y aproximadamente el doble en atención médica. Es decir, se trata de un índice más compensado y que recoge mejor la evolución al alza de los precios. Además, el PCE no se modificó como el IPC en términos del cambio de una comparación de dos años a uno. Las cifras del PCE son solo las últimas dentro de la datología que muestran que las presiones inflacionistas persisten a pesar de las subidas de tipos de la Fed y no desaparecerán pronto. El ejemplo es que el 63,35 de participación ponderada del índice de precios PCE está a aumentando a una tasa mensual anualizada superior al 4%, lo que está cerca de los máximos del 64,7% de febrero de 2022.

El dato no acababa aquí pues el ingreso personal era más bajo de lo esperado (+0.6% m.), frente al aumento proyectado (+1,0% m.) después de la debilidad de diciembre. Si bien hubo un aumento de ese ajuste del Seguro Social COLA del 8.7 %, el crédito tributario extendido por hijos también expiró y hubo una disminución en los créditos tributarios estatales reembolsables por única vez. Sin embargo, la clave estaba en que el ingreso disponible aumentaba un +2,0% m., así como que el ingreso se sostenía sobre un aumento del +0,9% m. en la remuneración de los empleados y un crecimiento de los salarios de +0,9% m.

El crecimiento se debió en gran parte a un aumento del 0,9 % en la remuneración de los empleados, en línea con nuestra estimación basada en el crecimiento de las ganancias en el informe de empleos de enero. Igualmente, el auge del ingreso personal se veía acompañado del crecimiento del gasto personal tanto nominal (+1,8% m.) como real (+1,1% m.) con un incremento en el gasto en bienes (+2,8% m.) y servicios (+,3% m.). Dentro de los bienes, las ventas de automóviles fueron notablemente sólidas, lo que llevó a un aumento del 5,5% para los bienes duraderos, mientras que los bienes no duraderos aumentaron a un ritmo mucho más lento del 1,2%.

En líneas generales, la fortaleza de los servicios se sobreestimó parcialmente, lo que refleja un repunte después de que el mes de diciembre fuese climatológicamente más duro. El mayor contribuyente al aumento fue el gasto en servicios de alimentación, que aumentó un 6,6% frente a una caída anterior del 0,4 %. Pero los consumidores también mantuvieron el gasto en otros servicios, no solo necesidades como vivienda, servicios públicos y atención médica, lo que sugiere que la demanda se mantiene resistente e impulsará el crecimiento económico en la primavera, incluso cuando la demanda de bienes se enfríe según la tendencia.

Para acabar, a pesar del aumento del gasto, la tasa de ahorro personal aumentó del 4,5 % al 4,7 %. Las estimaciones de la tasa de ahorro personal se revisaron al alza, ya que los datos de ingresos se revisaron al alza y los datos de gastos se revisaron a la baja. Sin embargo, una tasa de ahorro personal por debajo del promedio a más largo plazo de 7,66% significa una disminución en el exceso de ahorro acumulado. Creemos que la tasa de ahorro puede permanecer muy por debajo del promedio a largo plazo durante los próximos 6 a 12 meses, ya que los consumidores agotan los ahorros acumulados previamente y se inclinan más por el crédito.