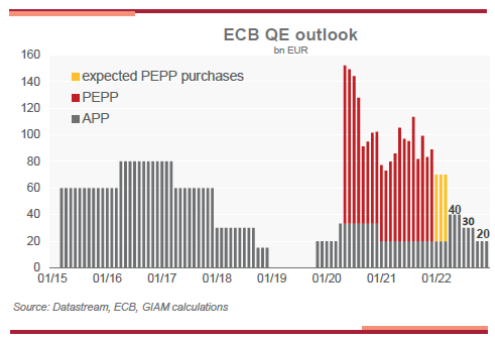

Martin Wolburg (Generali Investments Partners) | Creemos que el BCE adoptará una política de normalización gradual. En la reunión de diciembre anunció que pondría fin al PEPP después de marzo de 2022. A partir de entonces, aumentará temporalmente las compras de este programa para suavizar la reducción del apoyo global del QE a 20.000 millones de euros al mes en el cuarto trimestre. El QE anual se reducirá probablemente a 440.000 millones de euros en 2022, frente a los 1.080.000 millones del año pasado. A lo largo del año pasado, el Consejo de Gobierno (CG) del BCE subrayó que la secuencia de normalización de la política es: la retirada de la QE, la subida de los tipos y, por último, la venta (o no renovación) de los activos adquiridos de nuevo (endurecimiento cuantitativo). A finales de 2022, el QE se habrá reducido lo suficiente como para que su interrupción no provoque grandes giros en los mercados.

Teniendo en cuenta los riesgos al alza de los precios de la energía, un probable mayor crecimiento salarial que el previsto actualmente por el CG y unas expectativas de inflación en línea con el objetivo, creemos que el BCE no puede permitirse esperar hasta 2024 y tendrá que actuar sobre los tipos ya en 2023. Los obstáculos para una subida de tipos en el marco de la nueva estrategia son elevados: tanto la inflación subyacente como la general deben estar en línea con el objetivo a medio plazo mucho antes del final del horizonte de previsión. Pero en el seno del CG parece aumentar la conciencia de los riesgos de inflación, como revelaron las cuentas de la reunión de diciembre. Aquí se reconoció un aumento también de la inflación subyacente, se mencionó en el debate que con la inclusión de los costes de las viviendas ocupadas por sus propietarios la inflación habría sido mayor y que existe la posibilidad de que la inflación sea más alta durante más tiempo. Por otra parte, los riesgos para la estabilidad financiera derivados de unos tipos históricamente bajos no podrían abordarse únicamente con medidas macroprudenciales.

A lo largo del año, el CG probablemente tendrá que ajustar su senda de inflación prevista (lo que se hará en las reuniones de marzo, junio, septiembre y diciembre) cada vez más al alza, de modo que los argumentos a favor de unos tipos más elevados se hagan más fuertes. En diciembre de 2022 debería alcanzarse el umbral para subir los tipos. Además, el CG también tendrá en cuenta que la última estabilización de las expectativas de inflación se debe en gran medida a la expectativa de unos tipos de interés más altos. El BCE tendrá que actuar para evitar que las expectativas de inflación sigan aumentando y se desanclen.

Con todo, consideramos que lo más probable es que el BCE anuncie el fin del QE para enero o marzo de 2023 y se embarque en una primera subida del tipo de depósito de 20 puntos básicos en junio de 2023. Los siguientes movimientos políticos seguirán dependiendo en gran medida de los datos (especialmente de la inflación), pero esperamos otra subida en diciembre de 2023 (probablemente también de 20 puntos básicos), lo que dejaría el tipo de depósito todavía en territorio negativo (en el -0,1%), pero allanaría el camino para el fin de la política de tipos de interés negativos que persiste desde 2014.

Todavía se necesitan condiciones de financiación favorables

Aunque cada vez hay más partidarios de seguir relajando la política monetaria tan favorable, el Consejo de Gobierno (CG) del BCE querrá mantener unas condiciones de financiación todavía favorables para no poner en peligro la recuperación. Según las últimas previsiones de la Comisión Europea (CE), la brecha de producción no se cerrará hasta 2023. La onda Ómicron supone un riesgo significativo de caída de la actividad por su impacto directo en las economías del euro, que podría verse amplificado por los prolongados cuellos de botella relacionados con la pandemia de las economías productoras de bienes intermedios (especialmente asiáticas). A ello se añade el riesgo de una escalada de las tensiones geopolíticas. Además, las condiciones de financiación ya se están endureciendo como consecuencia de la próxima actuación de la Reserva Federal. Prevemos cuatro subidas de los tipos de interés en 2022 y el inicio del endurecimiento cuantitativo. Esto ha contribuido y seguirá contribuyendo a un aumento de la prima por plazo, lo que provocará nuevas presiones al alza en los rendimientos de la deuda pública básica de la zona euro. Además, los diferenciales de la deuda pública periférica ya han empezado a aumentar.

La expectativa del mercado de una subida de tipos en 2022 sólo es un riesgo de cola

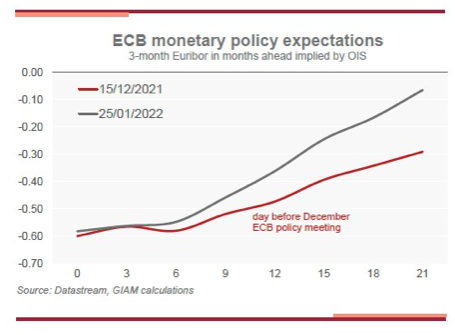

Los mercados tienen una visión mucho más agresiva de las subidas de tipos del BCE. Ya el pasado otoño abrazaron la idea de una subida de tipos en 2022. Desde entonces, los miembros del Consejo de Gobierno (CG) del BCE no han dejado de comunicar que esto es exagerado y la presidenta Lagarde, entre otros, lo calificó de «muy improbable». A pesar de estos comentarios, las expectativas de una subida de tipos en 2022 se intensificaron después de la reunión de diciembre. Una de las razones podría ser que los mercados toman a la Fed como modelo. Sin embargo, la situación allí es muy diferente. Por ejemplo, el crecimiento de los salarios por hora en EE.UU. se situó en una media del 4,9% interanual en el cuarto trimestre de 2021, ya que el mercado laboral estaba en plena ebullición. La zona euro está muy lejos de esa situación y es difícil imaginar circunstancias realistas en las que el BCE se apartaría de la secuencia de medidas políticas anunciada y subiría los tipos de interés sin dejar de aplicar el QE (ya que también podría suponer un indeseado aplanamiento de la curva de rendimiento). Sin dañar la credibilidad de forma duradera, esto sería un evento extraordinario que solo imaginaríamos como un riesgo de cola. En consecuencia, recomendamos aprovechar los precios actuales del mercado tomando una posición larga en el Euribor a 3 meses de diciembre de 2022.