Andrés Aragoneses (Singular Bank) | Los principales mercados de renta variable a nivel global se estabilizan respecto a las primeras semanas de 2022 en un contexto marcado por la incertidumbre sobre las presiones inflacionistas, la normalización de la política monetaria en las economías avanzadas y las elevadas tensiones geopolíticas.

A su vez, se modera la volatilidad en el mercado europeo y estadounidense, cayendo el VIX del S&P 500 y del Euro Stoxx 50 por debajo de 27 puntos tras los repuntes de las últimas jornadas por encima de 30 puntos.

De esta forma, la sesión se ha iniciado con los datos macroeconómicos de los PMIs de la Oficina Nacional de Estadísticas (ONS) de enero de China, condicionados por el actual escenario de la política cero coviddel gobierno, la debilidad de la demanda interna, los desequilibrios en el sector inmobiliario y la disrupción de las cadenas de valor globales.

En concreto, el PMI no manufacturero, que mide la actividad en los sectores de la construcción y los servicios, retrocedió significativamente a 51,1 puntos (-1,6 puntos), mientras que el de manufacturas se mantuvo más estable, registrando una ligera caída de 0,2 puntos hasta 50,1 puntos, manteniéndose así en fase expansión. Por su parte, el PMI Caixin manufacturero, más centrado en empresas privadas, registró en enero su menor lectura desde febrero de 2020, cayendo a terreno de contracción hasta 49,1 puntos (-1,8 puntos).

En esta coyuntura, el foco de interés de los inversores se mantiene en los mensajes de los bancos centrales respecto a sus decisiones de los próximos meses, no tanto en la dirección de la política monetaria, ya que que han indicado que se moderará el tono expansivo, sino en la velocidad de la retirada de estímulos.

Así, la semana pasada la Reserva Federal confirmó la finalización de sus programas de compras de activos en marzo, al mismo tiempo que dejó la puerta abierta a una posible subida de sus tipos de interés de 50 pb en caso de que fuera necesario.

Esta semana será el turno de la reunión de enero del Banco Central Europeo (BCE) y del Banco de Inglaterra (BoE), que decidirán el tono de su política monetaria en este inicio de 2022. En este sentido, el consenso de analistas prevé que el BCE no realice ningún movimiento de sus tipos de interés oficiales, mientras que proyecta un aumento de 25 pb de la tasa oficial del BoE hasta un 0,50%.

En el ámbito macroeconómico, ha destacado la moderación en enero de la inflación en España hasta un 6,0% (-0,5 pp respecto al mes anterior), registrándose así el primer retroceso desde febrero de 2021 apoyado en la caída del precio de la electricidad frente a la subida experimentada en el mismo periodo del año pasado. Adicionalmente, también el IPC en Alemania moderó su crecimiento en 0,4 pp hasta un 4,9% anual (vs. 5,3% en diciembre).

En este entorno, entre los principales índices bursátiles de la región Asia-Pacífico, ante el inicio de la festividad del año nuevo chino, los mercados de China, Corea del Sur y Singapur han permanecido cerrados. En el resto de la región ha predominado el verde, destacando el avance del Sensex indio(+1,42%). Adicionalmente, el Hang Seng hongkonés y el NIkkei 225 japonés han subido un 1,07%, contrastando con el descenso del ASX 200 australiano de un 0,24%.

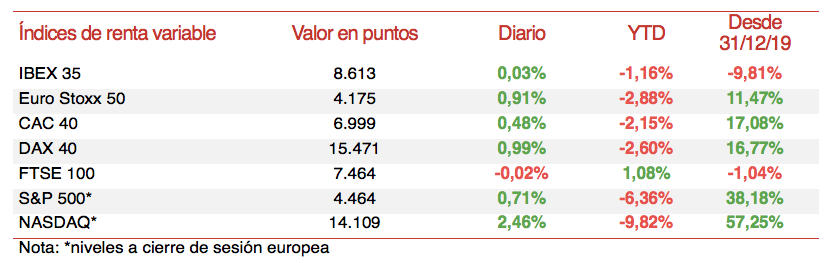

Las principales bolsas europeas también han cerrado al alza, con la excepción del Footsie 100 inglés(-0,02%). El DAX 40 alemán ha liderado los avances (+0,99%), seguido del CAC 40 francés (+0,48%) y del IBEX 35 español (+0,03%).

En España, el Ibex 35 ha registrado un ligero avance de un 0,03%, consolidándose por encima de 8.600 puntos. En concreto, ha cerrado en 8.613 puntos. Entre sus componentes, han destacado las revalorizaciones de Solaria (+4,27%), Laboratorios Rovi (+3,81%) y Siemens Gamesa (+3,02%). En contraste, en terreno negativo, las mayores caídas se han situado en Enagás (-2,17%), Santander (-1,67%) y Bankinter (-1,65%).

Adicionalmente, en los principales índices bursátiles de EEUU, los inversores a cierre de sesión europea vuelven a sobreponderar las acciones de los valores tecnológicos, alzándose a cierre de sesión europea el Nasdaq Composite un 2,46%. Por su parte, el S&P 500 sube un 0,71%.