Simon Keane ( Schroders) | Cuando las negociaciones del Brexit llegaron a su desenlace a finales del año pasado, los inversores británicos percibieron que las perspectivas de su mercado nacional mejoraban.

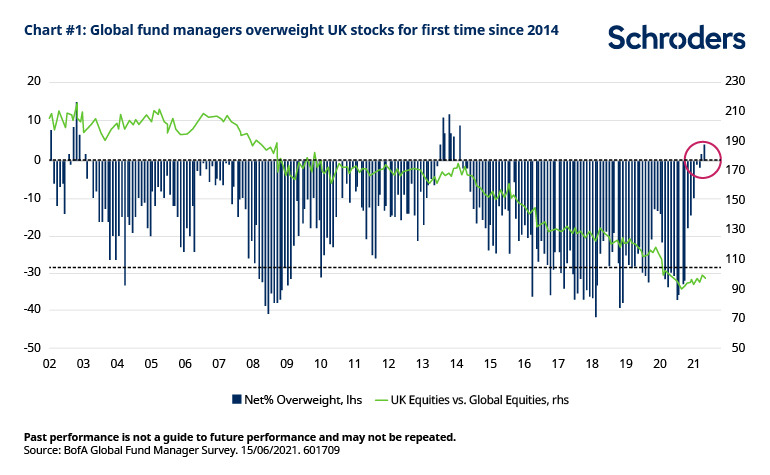

La Encuesta a Asesores Financieros del Reino Unido de Schroders 2020 reveló que el 40% de los encuestados pretendía aumentar las asignaciones a las acciones británicas durante los 12 meses siguientes. Seis meses después, evitado un “Brexit sin acuerdo» y tras la eficiente distribución de las vacunas contra el Covid-19, parece que también los inversores internacionales están recuperando algo de interés. Las últimas encuestas de gestores de fondos globales de Bank of America (BofA) revelan que los encuestados están «sobreponderados» en acciones del Reino Unido por primera vez desde marzo de 2014 (véase el gráfico 1).

Esto se debe, en parte, a tendencias más globales. Las acciones con valoraciones más bajas y sensibles al ciclo económico (donde Reino Unido está bien representado) han disfrutado de una buena racha desde noviembre. Esto se debió a la noticia de que las vacunas contra el Covid-19 habían demostrado ser muy eficaces en los ensayos, lo que mejoró drásticamente las perspectivas de la economía mundial.

Sin embargo, las acciones del Reino Unido ya habían quedado rezagadas con respecto a sus homólogas globales muchos años antes del Covid-19. La certidumbre en torno al Brexit también ha sido un factor que ha contribuido a su rentabilidad relativamente sólida de los últimos tiempos (véase la franja más reciente de la línea verde en el gráfico de BofA). El acuerdo de separación alcanzado se ha considerado mejor que las normas y los aranceles por defecto de la Organización Mundial del Comercio.

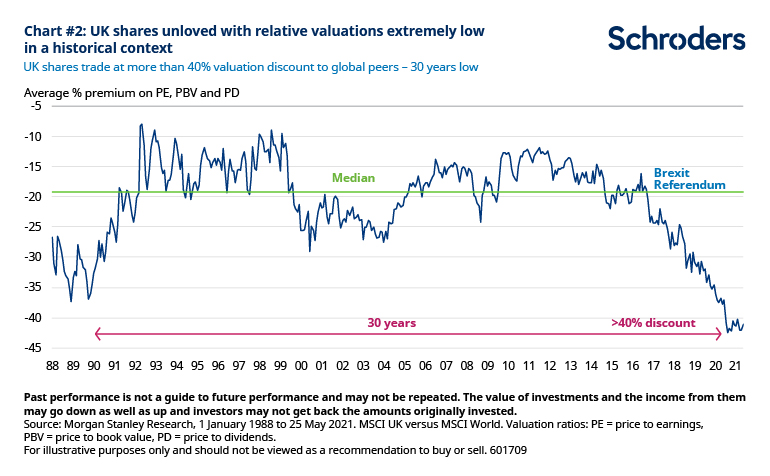

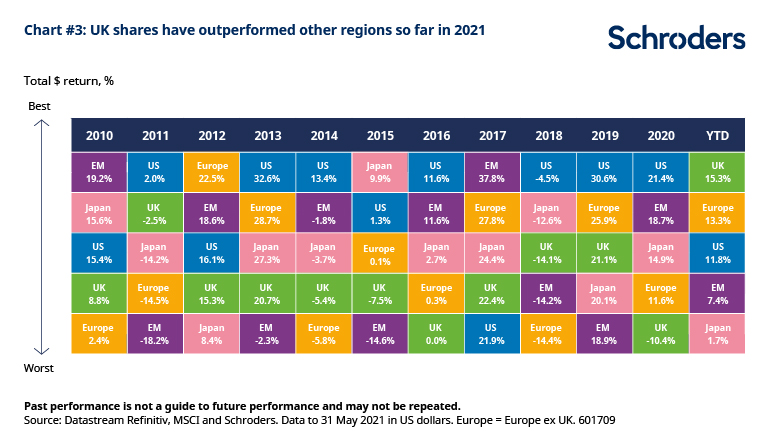

En lo que va de año, las acciones del Reino Unido se han revalorizado un 15,3% (rentabilidad total, en dólares estadounidenses), superando con creces a otras regiones importantes, como Europa, Estados Unidos, Japón y los mercados emergentes (véase el gráfico 2). Sin embargo, siguen sin despertar demasiado interés, con valoraciones relativas extremadamente bajas en un contexto histórico (véase el gráfico 2). Este análisis se basa en una serie de parámetros, a saber, la relación precio-valor contable (PBV) y las relaciones precio-beneficio (PE) y precio-dividendo (PD).

Sue Noffke, responsable de la renta variable británica de Schroders, afirma: «Los importantes riesgos políticos y económicos percibidos por el Brexit hicieron que la rentabilidad total de las acciones británicas fuera inferior a la de sus homólogas internacionales, y la debilidad de la libra esterlina exacerbó este diferencial. Cinco años después de la decisión del Reino Unido de abandonar la UE, estos riesgos han disminuido. Sin embargo, la valoración del mercado bursátil británico sigue reflejando su anterior condición de no favorito. El mercado cotiza con un descuento del 40% respecto a sus homólogos mundiales, el nivel más bajo en 30 años. El Gobierno se ha asegurado una amplia mayoría, mientras que la economía nacional ha capeado las tormentas del Brexit y de la pandemia del Covid-19 y está preparada para recuperarse con fuerza. El mercado de valores del Reino Unido tiene un gran porcentaje de empresas internacionales, así como firmas nacionales. Muchos valores han demostrado ser resistentes y están baratos en relación con sus pares internacionales, ofreciendo buenas perspectivas de crecimiento futuro. Los gestores activos están descubriendo que el mercado de valores del Reino Unido ofrece un amplio conjunto de atractivas oportunidades de inversión entre las que elegir».

También se ha producido una reactivación de las fusiones y adquisiciones «internas» del Reino Unido por parte de compradores extranjeros en 2021. Esto quizás subraya el alcance de la oportunidad, que los inversores con mentalidad de largo plazo han observado desde hace tiempo.

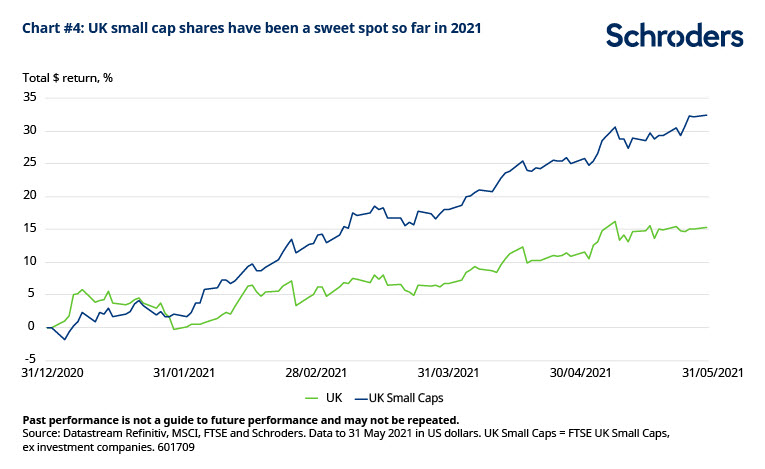

A medida que se han ido relajando las restricciones de cierre, han aumentado las esperanzas de una rápida recuperación económica. Esto se ha reflejado en el excelente comportamiento de las empresas de ámbito nacional, incluidas las acciones de pequeña capitalización del Reino Unido. (véase el gráfico 4).

Rory Bateman, responsable de renta variable y gestor de fondos en Reino Unido, afirma: «No cabe duda de que la confianza de los inversores está mejorando considerablemente. El segmento de empresas de pequeña capitalización del Reino Unido es uno de los mercados de renta variable que mejor se ha comportado este año, impulsado por la claridad en torno al Brexit y la visibilidad en torno al fin de la pandemia gracias al programa de vacunación. Hay un largo camino por recorrer, ya que el mercado del Reino Unido ha quedado rezagado con respecto a sus pares mundiales durante mucho tiempo, por lo que seguimos creyendo que hay perspectivas de crecimiento interesantes, especialmente dentro de las áreas de pequeña y mediana capitalización».

Para los inversores de empresas de pequeña y mediana capitalización, existe un amplio abanico de oportunidades en diferentes sectores del Reino Unido, como la tecnología, la industria y la construcción.

Las iniciativas del Gobierno para estimular la actividad en el mercado inmobiliario deberían situar a las empresas industriales y de la construcción en una buena posición. Sin embargo, los inversores deberían ser conscientes de dos áreas clave de vulnerabilidad que quizás se entiendan menos. La primera de ellas está relacionada con el Brexit. Al parecer, las empresas de ambos lados del Canal de la Mancha han estado haciendo acopio de bienes y suministros, posiblemente como un seguro contra el fracaso de las autoridades para llegar a un acuerdo comercial.

Azad Zangana, economista y estratega senior europeo de Schroders, afirma: «Los niveles de existencias son muy elevados, y las empresas británicas probablemente reducirán la producción, y posiblemente incluso descontarán las existencias, para eliminar el exceso de inventarios. Esto supondrá un riesgo a la baja para el crecimiento en el futuro. El segundo motivo de preocupación es la gran dependencia, tanto de los hogares como de las empresas, del programa de subsidios del Gobierno británico introducido durante la pandemia. El desempleo puede aumentar cuando el programa termine. Esperamos que la tasa oficial de desempleo aumente por encima del 6%, pero es probable que la reapertura de las empresas ayude a la mayoría de los que actualmente se benefician del plan de subsidios a volver a algún tipo de empleo».

Después de haber sido pasados por alto durante tanto tiempo, parece que los inversores bursátiles nacionales y extranjeros en general han empezado a revalorizar las perspectivas de las acciones del Reino Unido.

La claridad sobre el Brexit y un programa de vacunación eficaz han contribuido a cambiar la percepción para mejor y los inversores activos están encontrando muchas oportunidades atractivas.