Jaime Raga (UBS AM Iberia) | Creemos que la inversión de la curva de tipos de los bonos del tesoro estadounidense no nos dice nada nuevo acerca de las perspectivas económicas y sólo tiene una utilidad modesta para la toma de decisiones tácticas de inversión. Si la rentabilidad del Treasury a dos años se mantiene por encima de su homólogo a 10 años en las próximas semanas, como implican los tipos forward, esto no nos indica nada más allá de lo que la Reserva Federal ya ha comunicado a los mercados: los tipos de interés oficiales se moverán hacia una posición neutral, y un poco más allá, en los próximos dos años. Si el tipo de interés oficial está en territorio restringido, es lógico esperar que los tipos de interés bajen a medio plazo. Pero ese medio plazo puede ser mucho más largo que el horizonte temporal de 3 a 12 meses para las oportunidades de asignación de activos tácticas.

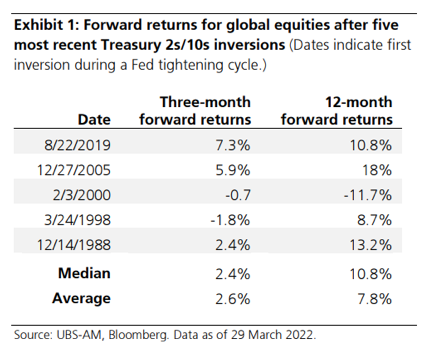

Aunque las bajadas de tipos se asocian a menudo con una desaceleración económica, no siempre es así. En 2019 -y previamente durante 1995 y 1984, así como en la década de los 60- la Reserva Federal pasó de subir a bajar los tipos de interés para evitar que una desaceleración económica se convirtiera en una auténtica recesión. Además, la inversión de la curva de tipos no ha sido una buena «señal de venta» para las acciones y el crédito en el pasado. La anterior expansión acabó debido al impacto de la crisis de la COVID-19 y no a un deterioro económico previsto por la curva de tipos.

Históricamente, el mejor momento para reducir el riesgo ha sido cuando la Reserva Federal está dispuesta a bajar los tipos de interés, pero, a diferencia de lo ocurrido en 2019, no puede hacerlo de manera gradual. A menudo comentamos que los inversores deben ser previsores, pero cuando se trata de predecir las señales de la curva de tipos, también debemos tener cuidado de no serlo demasiado. En este sentido, en algún momento la expansión de Estados Unidos llegará a su fin. No obstante, actualmente los fundamentales económicos -principalmente el mercado laboral, los nuevos pedidos a los fabricantes y el crecimiento de los beneficios- siguen siendo sólidos. Esta fortaleza, incluso frente a riesgos como las tensiones en el mercado de la energía provocado por la guerra y los nuevos brotes de la COVID-19 en China, sugiere que la subida de la inflación en EE.UU. no va a cambiar de tendencia, al menos por el momento.

En nuestra opinión, el escenario actual justifica un enfoque más equilibrado de la asignación de activos y un enfoque en el valor relativo de los activos en lugar de una gran inclinación por los bonos con respecto a las acciones. En este sentido, el repunte de la rentabilidad de la renta fija global a largo plazo, impulsado por el cambio de expectativas en torno a la política monetaria de EE.UU., ha proporcionado una atractiva oportunidad desde el punto de vista estratégico para cerrar nuestra posición corta en la deuda pública y neutralizar nuestro posicionamiento en la duración en relación con la renta variable. En cuanto a los activos de riesgo, nos centramos en diversificar las exposiciones entre lo que consideramos sectores más baratos del mercado con una tendencia estructural al alza, los sectores cíclicos que muestran demasiado pesimismo sobre las perspectivas de crecimiento, y los sectores de mayor calidad y defensivos que deberían beneficiarse si aumenta el riesgo de recesión aparente.

Largo plazo, señal débil

Hay muchas razones para creer que los bonos a largo plazo, por sí solos, no proporcionan mucha información sobre el entorno a corto plazo. Quienes compran por obligación y son insensibles a los precios pueden diluir cualquier señal económica que provenga de esta parte del mercado de bonos. Incluso si la inflación sigue sorprendiendo al alza, lo que no es nuestro escenario base, no prevemos que el mercado descuente un entorno de estanflación sostenido que incluya rendimientos mucho más altos a largo plazo. Lo más probable es que los traders descuenten un endurecimiento monetario aún mayor, que pesaría sobre las presiones de los precios y la actividad económica, limitando de hecho la caída de la deuda a largo plazo.

En nuestra opinión, tras la caída en el año hasta la fecha, los bonos del Estado están ahora en posición de beneficiarse si la percepción del mercado sobre el endurecimiento de la Reserva Federal a corto plazo aumenta o disminuye. Si se prevén menos subidas en caso de que la inflación comience a desacelerarse, hay margen para que los rendimientos se reduzcan a lo largo de toda la curva. Pero si los traders esperan una acción de la Reserva Federal aún más directa para situar el tipo de interés oficial por encima del nivel neutral, también es probable que atribuyan mayores probabilidades a una flexibilización de la política monetaria y a una posible desaceleración económica posterior.

Esto se debe a que se espera que un endurecimiento de tal magnitud a corto plazo influya en la inflación y la actividad, con un cierto retraso. Es posible que las expectativas de tipos neutrales y las rentabilidades a largo plazo aumenten de forma sostenible a partir de ahora. Para ello, los inversores probablemente necesitarán ver pruebas de que la actividad se está recuperando tras el agresivo endurecimiento de la Fed y también, quizás, de que el Banco Central Europeo es capaz de salir de los tipos de interés negativos incluso ante los riesgos significativos para el crecimiento ligados a la invasión de Ucrania por parte de Rusia.

No prevemos que el endurecimiento cuantitativo de la Reserva Federal sea un catalizador significativo para la renta fija. Es probable que el impacto neto sobre la duración en el mercado sea limitado, ya que el Tesoro está dispuesto a emitir letras, en lugar de deuda a largo plazo, para reemplazar los bonos que están en manos del banco central y que vencen. La venta de activos por parte de la Reserva Federal podría provocar más volatilidad en el mercado, aunque no es nuestro escenario base.

A corto plazo, hay tres escenarios diferentes que se derivan de una curva de tipos invertida:

- La Fed endurece en exceso su política y tarda en adoptar un rumbo; se produce una recesión (positivo para la deuda pública, negativo para la renta variable/ crédito).

- Los responsables de la política monetaria retiran los estímulos antes de invertir el rumbo para evitar una recesión económica (positivo para la renta variable y la duración).

- La economía demuestra que puede afrontar una subida significativa de los tipos de interés sin un gran deterioro de la actividad; los tipos neutrales son más altos (positivo para la renta variable, negativo para la duración).

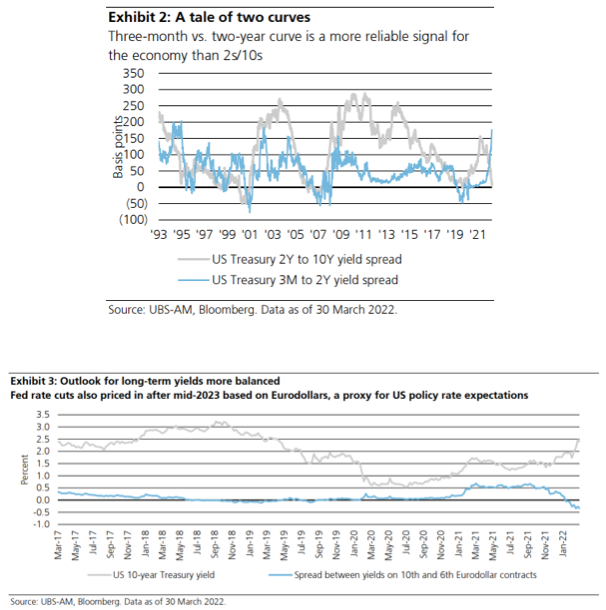

En lugar de la curva 2s/10s, creemos que observar los diferenciales de rendimiento a corto plazo (como la letra del Tesoro a tres meses frente a al bono a dos años) es la forma más adecuada de determinar si la economía estadounidense necesita o no un apoyo monetario inminente. Si se produce tal circunstancia, los inversores pueden valorar si los bancos centrales ajustarán con éxito el rumbo y mantendrán la expansión o no, y posicionarse en consecuencia. El diferencial 3 meses-2 años está cerca del máximo histórico en la actualidad, lo que implica que el banco central estadounidense podrá llevar a cabo muchas subidas de tipos. Sin embargo, también se espera que este ciclo de subidas sea de corta duración: la parte de la curva a dos años también incluye un periodo en el que los participantes del mercado esperan que la Fed revierta parte de este endurecimiento.

Más allá de añadir una cierta duración de forma táctica, creemos que no es conveniente ajustar demasiado el posicionamiento hoy en día, teniendo en cuenta la posibilidad de que los tipos de interés se recorten a partir de mediados de 2023. Estas bajadas podrían ser suficientes para estabilizar la actividad económica, o incluso podrían no ser necesarias si el crecimiento se mantiene cerca de la tendencia a pesar del endurecimiento monetario que se produzca en ese momento.

Asignación de activos

La expansión sigue intacta, pero el crecimiento se está ralentizando, mientras que la inflación sigue siendo demasiado alta, y no se está ralentizando tan rápido como los bancos centrales habían previsto. Dado que los inversores sopesan la perspectiva de un mayor endurecimiento de la Reserva Federal ahora para reducir las presiones sobre los precios con una mayor probabilidad de flexibilización más adelante a medida que aumentan los riesgos para la actividad, esto crea un perfil de riesgo-rentabilidad más simétrico para los bonos del Estado. Mantenemos una postura neutral en cuanto a la bolsa global con respecto a los índices, y consideramos que las acciones están más cerca del extremo superior de su rango, basándonos en los beneficios esperados y en la rentabilidad de los bonos.

La prima de riesgo de la renta variable está próxima al mínimo de este ciclo. Mientras las consecuencias de la invasión de Rusia puedan poner en peligro la expansión europea y la inflación sea una amenaza para la expansión de EE.UU., sería imprudente esperar que las valoraciones más altas impulsen la apreciación de la renta variable. El contexto económico y de mercado es demasiado complejo para confiar en un indicador único como el diferencial entre los rendimientos a dos y 10 años como guía para las decisiones de inversión.

Pero un entorno en el que los riesgos de recesión están tomando mayor relevancia nos lleva a mantener nuestras exposiciones al riesgo bien diversificadas y a centrarnos mejor en nuestras posiciones procíclicas. La energía y las materias primas siguen siendo un área del mercado con valoraciones atractivas, impulsadas por factores, como la cambiante disciplina de la oferta de los productores de petróleo y la transición energética, que, en nuestra opinión, ofrecerán oportunidades atractivas en el largo plazo. Así pues, desde UBS AM creemos que los bancos europeos están descontando en exceso el grado de desaceleración de la actividad. Y las empresas con una alta carga del factor de calidad o con características más defensivas deberían seguir obteniendo resultados operativos sólidos en relación con el mercado en general si la desaceleración de la actividad económica es más brusca de lo que prevemos.