Hans-Jörg Naumer (Allianz GI) | La inflación ha vuelto; no solo se nota en las compras diarias, sino también en la inversión. Es cierto que los rendimientos nominales han aumentado en gran parte del mundo y que ahora, en su mayoría, vuelven a estar por encima de cero. No obstante, este aumento no deja de ser exclusivo de los rendimientos nominales, y no se está teniendo en cuenta la inflación. Esto marca una enorme diferencia. Lo que realmente se debe tener en cuenta son los rendimientos reales, es decir, lo que queda de la inversión cuando la inflación hace mella en la propia inversión y en los rendimientos durante el periodo de inversión.

El panorama es el mismo en todas las grandes regiones: si se deducen las tasas de inflación de la región correspondiente de los rendimientos actuales de los bonos con vencimientos de tres meses a 30 años, el resultado casi siempre se traduce en unos rendimientos reales negativos. Es cierto que esto no se puede aplicar a todos los casos, ya que las tasas de inflación actuales no se pueden extrapolar a los diferentes periodos de inversión sin tener en cuenta otros aspectos. Es poco probable que las tasas de inflación se mantengan en los niveles actuales. Sin embargo, tal y como venimos esperando desde hace mucho tiempo, la inflación volverá a estar presente en el futuro.

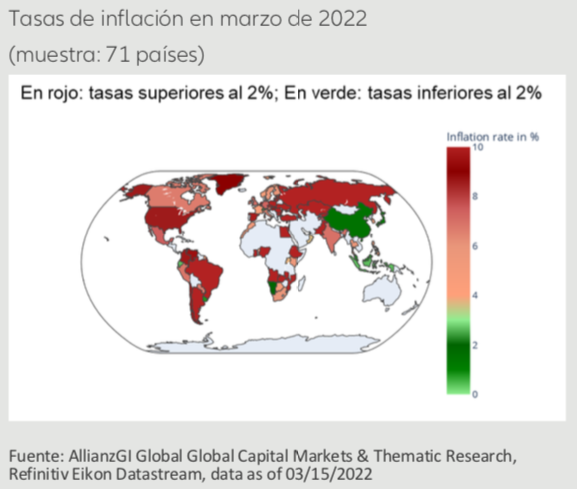

No hay que olvidar que el objetivo del Banco Central Europeo (BCE) es alcanzar una tasa del 2% anual a largo plazo.

Al mismo tiempo, las perspectivas de la economía mundial se han ensombrecido ante la invasión de Ucrania y los persistentes problemas de la cadena de suministro. A pesar de las recientes correcciones, el Fondo Monetario Internacional (FMI), por ejemplo, sigue contando con que la economía mundial crecerá un 3,6% este año. Aunque esta previsión significaría una desaceleración con respecto a 2021, seguiría siendo superior a la media del 3,4% registrada desde 1980.

Todavía no podemos hablar de estanflación, la pésima combinación de un estancamiento económico prolongado con tasas de inflación elevadas. Además, la reapertura tras la ola de la variante ómicron ya está en marcha, con la notable excepción de Asia. El número de muertes diarias ha disminuido considerablemente en todo el mundo y podría reducirse al nivel más bajo de la pandemia el 1 de agosto como muy tarde, según el Institute for Health Metrics and Evaluation. En muchos países prevalece la rigidez de los mercados laborales, mientras que los hogares por fin pueden comenzar a gastar sus ahorros, especialmente en Estados Unidos. Así pues, las perspectivas de crecimiento para el próximo año no son tan malas.

En definitiva, la lucha por mantener el poder adquisitivo en las inversiones entra en la siguiente fase, con unas tasas de inflación en aumento y una mayor incertidumbre. El foco ha pasado de estar en los rendimientos nominales negativos a los rendimientos reales negativos.