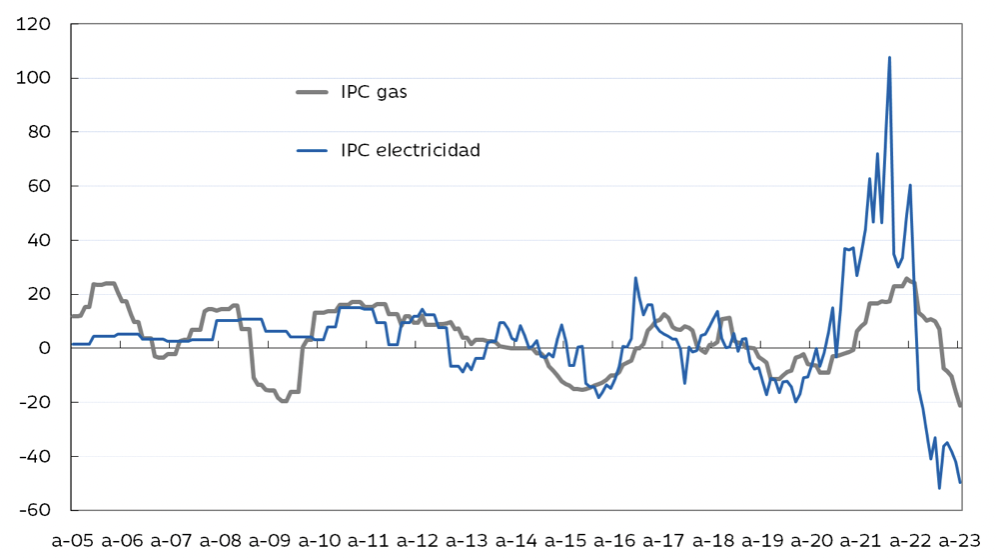

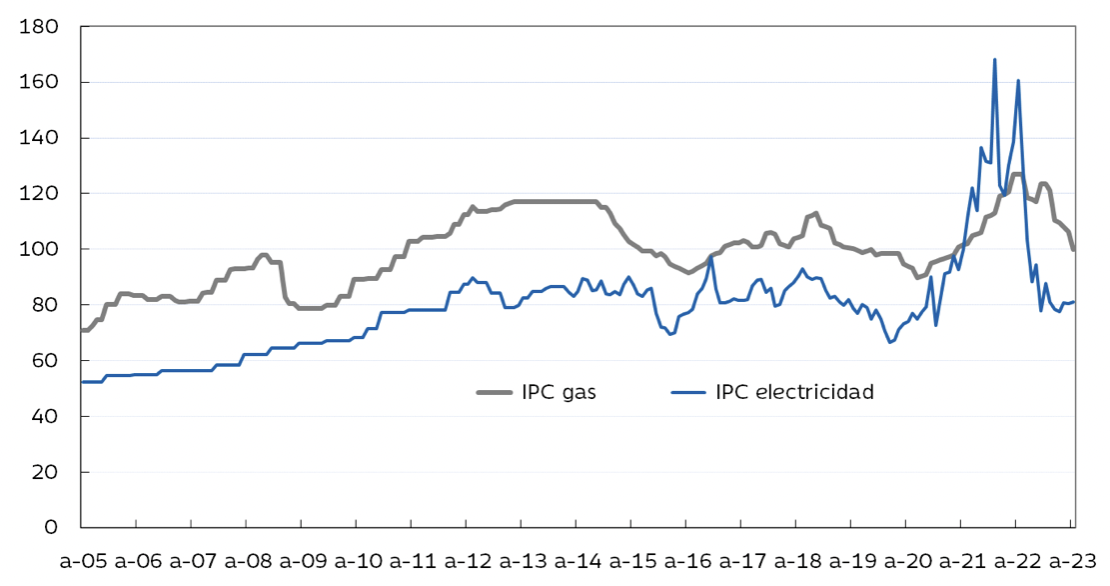

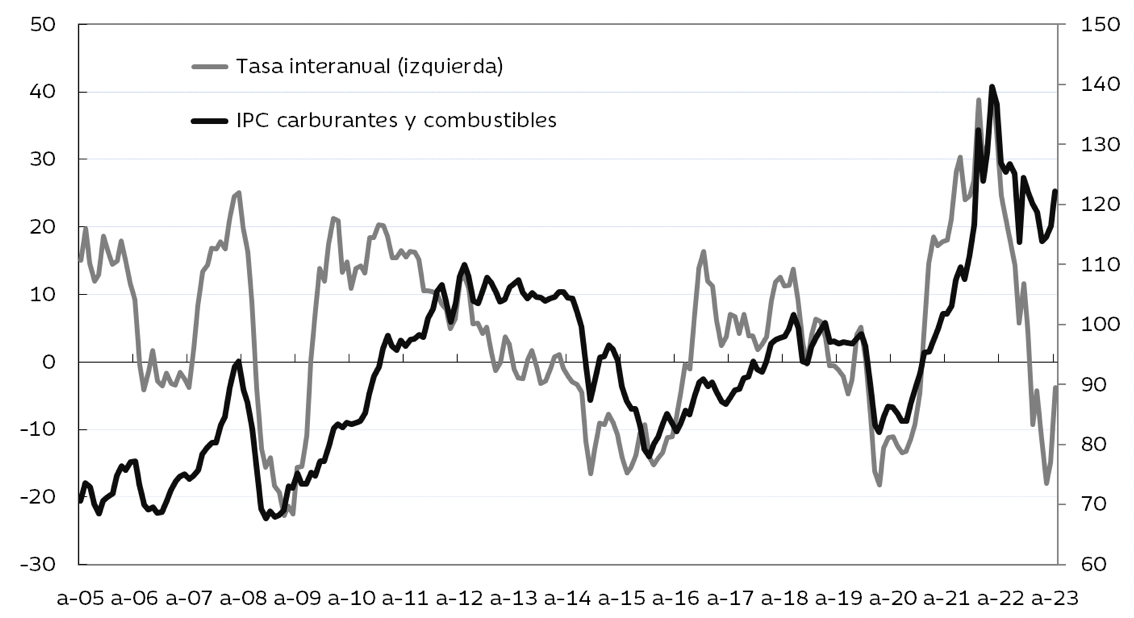

Santiago Martínez (Ibercaja) | Los datos finales de IPC para agosto han confirmado los anunciados de forma preliminar. El IPC se aceleró tres décimas, hasta el 2,6% interanual. Esta tasa, a pesar de alejarse del 1,9% mínimo de junio, sigue siendo notablemente inferior a la de la Zona Euro gracias al fuerte efecto base negativo de los precios energéticos, sobre todo de la electricidad (-49,6% interanual) y el gas (-21,1%), con un comportamiento menos favorable de los carburantes (-3,8%) al reflejar la recuperación del precio del petróleo desde los mínimos del año.

Una de las mejores noticias es que los índices de precios para la electricidady el gas se han moderado hasta niveles no muy alejados de los previos a la pandemia y la guerra de Ucrania, de forma que no parece haberse producido la subida estructural que se llegó a temer. Respecto a agosto de 2019, el precio de la electricidad sólo habría subido un 2,7% y el del gas natural caería un -6,4%.

En el caso de los carburantes y combustibles, la corrección ha sido menos completa y todavía son un 26,1% más caros que en el mismo mes de 2019:

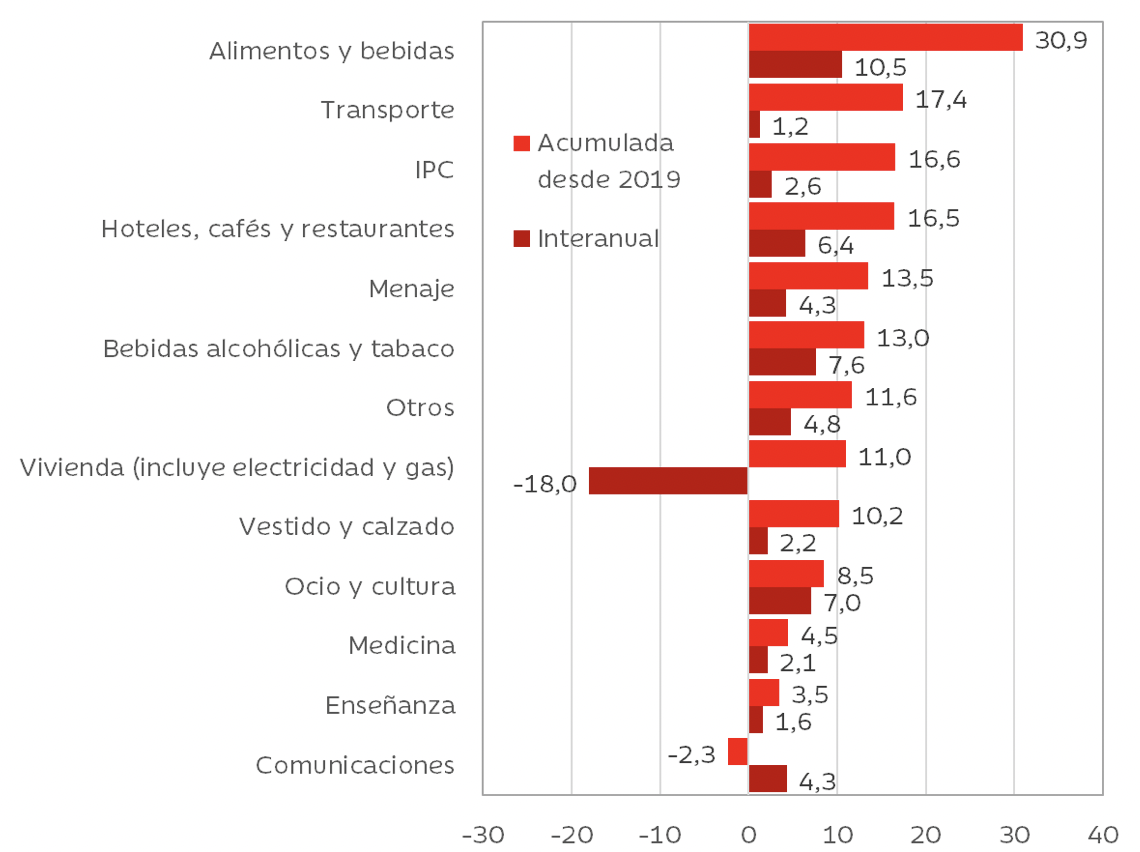

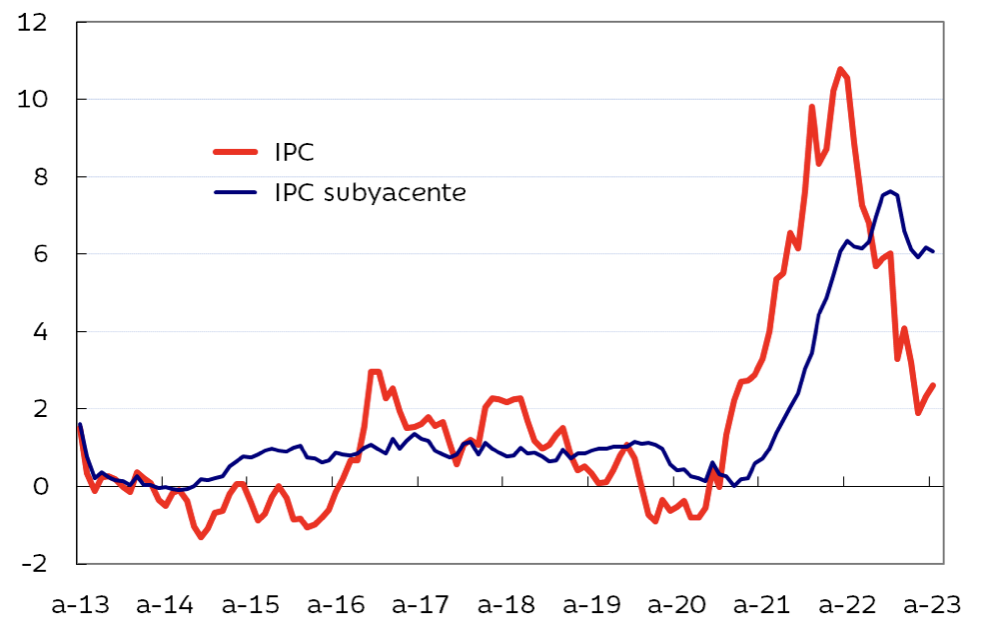

En el lado negativo hay que señalar que el índice subyacente permanece en cotas excesivas: 6,1% interanual en agosto, un nivel similar al de la Zona Euro (6,2% si excluimos del índice global los precios energéticos y de alimentos no elaborados) y al del mes de julio (también 6,2%). La traslación de la moderación del precio de la electricidad y los carburantes en las cadenas de consumo está siendo escasa. Se aprecia por su efecto directo en los gastos relativos a la vivienda, que incluyen gas y electricidad (-18,0% interanual), pero incluso los de transporte (1,2%) vuelven a crecer después de alcanzar una caída del -7,6% en junio. Siguen siendo intenso el encarecimiento de alimentos y bebidas no alcohólicas (10,5%), bebidas alcohólicas y tabaco (7,6%), ocio y cultura (7,0%) y hoteles, cafés y restaurantes (6,4%). Las tasas interanuales se han moderado desde máximos (los alimentos llegaron al 16,6%), pero la subida acumulada es grave en alimentos y bebidas no alcohólicas (30,9% respecto a agosto de 2019) y, en menor medida, transporte (17,4%), hoteles cafés y restaurantes (16,5%), menaje (13,5%) y bebidas alcohólicas y tabaco (13,0%).

Los alimentos siguen presentando las partidas más inflacionistas, tanto en tasa interanual: aceite de oliva (52,5%), azúcar (42,5%), arroz (21,6%)como en términos acumulados desde 2019, también liderados por el aceite de oliva (103,8%) y el azúcar (67,6%). Subclases más inflacionistas desde agosto de 2019: (gráfico adjunto)

En los últimos cuatro meses del año cabe esperar que el efecto base pase a ser ligeramente alcista en el IPC, de modo que aún podemos ver tasas de IPC algo superiores a las actuales. Sin embargo, lo más importante es que se intensifique la desaceleración, hasta ahora insuficiente, de los precios subyacentes (bienes y servicios) y de los alimentos, que apenas han recogido la contención de los precios energéticos. La sequía y las malas cosechas apuntan a la persistencia de la inflación al menos en una parte significativa de la cesta de la compra. Además, el notable aumento de los costes laborales (5,6% interanual en el segundo trimestre) puede revelar que está en marcha la espiral precios-salarios, tan temida por el Banco Central Europeo, y esto prolongaría el periodo inflacionista durante los próximos trimestres. Con todo lo anterior, cabe esperar que el IPC y el IPC subyacente no se dirijan a corto plazo hacia el objetivo del 2%, sino que converjan en un punto intermedio entre ambos.