David Rees (Schroders) | La última serie de datos no habrá servido para calmar los temores sobre la salud de la economía china. El aparente colapso de la demanda interna hizo que las importaciones fueran mucho más débiles de lo esperado en julio, mientras que la economía se deslizó hacia la deflación el mes pasado al caer los precios al consumo un 0,3% en comparación con el mismo periodo del año anterior (interanual).

Si alguna vez se han necesitado pruebas para respaldar las afirmaciones de «japonización» y de una espiral de deuda y deflación, parece ser ésta. Esto contrasta notablemente con la mayor parte del resto del mundo, donde nuestro análisis sobre el cambio de paradigma sugiere que los riesgos para la inflación estructural y los tipos de interés están sesgados al alza.

Los temores a una espiral de deuda/deflación no pueden descartarse por completo. Al fin y al cabo, China es una economía que tiene un exceso de oferta, mientras que la demanda es más suave de lo que habíamos supuesto tras la supresión de la política cero Covid.

El auge de los viajes no se tradujo en un crecimiento económico más amplio, entre otras cosas porque la contención de las compras especulativas de bienes inmuebles en los últimos años ha cortado una fuente clave de demanda en la economía y una vía para la transmisión de políticas. De hecho, los datos crediticios de julio volvieron a mostrar que, dado que la compra de viviendas sigue siendo muy débil, hay poca demanda de crédito por parte de los hogares. Esto ayuda a explicar por qué la abundante liquidez no ha llegado hasta ahora a la economía real en los últimos meses. Y el enorme volumen de deuda de China está bien documentado.

Más adelante analizaremos las perspectivas de que China caiga en una espiral deflacionista a largo plazo como la que se observa en Japón. Es evidente que existen algunos paralelismos, dada la cantidad de apalancamiento expuesta al mercado inmobiliario caro y con exceso de oferta. Sin embargo, hay algunas razones para pensar que julio no marcó el comienzo de una depresión a largo plazo.

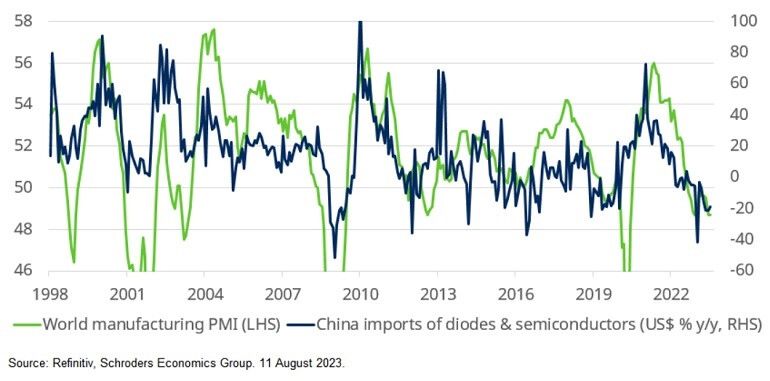

Para empezar, no es obvio que el desplome de las importaciones chinas en julio se debiera enteramente a la debilidad de la demanda interna. Parte de la caída de las importaciones se debió a la debilidad de las compras de bienes intermedios de alta tecnología, como los semiconductores. Parte de ello puede haberse debido a la prohibición estadounidense de exportar tecnología a China, que se ha recrudecido en las últimas semanas.

Como hemos comentado en nuestro análisis sobre el cambio de paradigma, la aparición de un nuevo orden mundial es una amenaza para la globalización. Sin embargo, gran parte del reciente descenso de las importaciones de tecnología parece haberse debido a la debilidad cíclica del ciclo manufacturero mundial. Es posible que esto empiece a invertirse pronto, ya que algunos indicadores adelantados sugieren que el PMI manufacturero mundial volverá a superar el 50 en el cuarto trimestre de este año.

Fuente: Refinitiv, Schroders Economics Group. 11 de agosto de 2023.

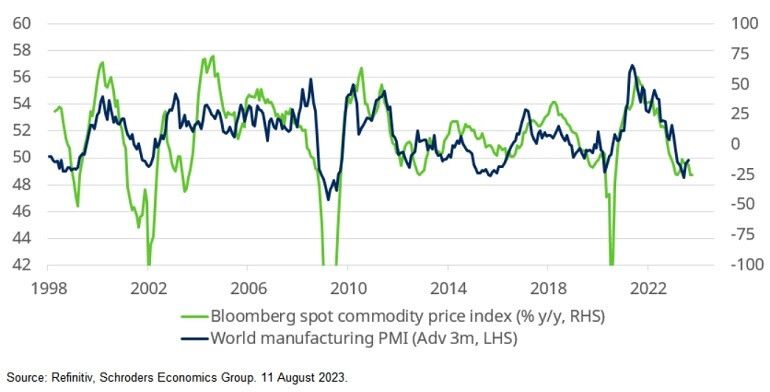

Por otra parte, los efectos de los precios también ensombrecen el panorama de las importaciones, especialmente en el caso de las materias primas. De hecho, aunque las importaciones chinas de materias primas se están contrayendo en términos nominales interanuales, en realidad están creciendo en términos de volumen. Las importaciones de mineral de hierro aumentaron un 4,6% interanual el mes pasado, las de cobre un 8% y las de petróleo casi un 25%. La demanda china de materias primas sería mayor si su mercado inmobiliario fuera más fuerte. Pero esto sugiere que la débil demanda china no es la única razón de los bajos precios de las materias primas, y cabe señalar que el índice Bloomberg de precios de las materias primas (Bcom) también sigue simplemente el ciclo manufacturero mundial.

Fuente: Refinitiv, Schroders Economics Group. 11 de agosto de 2023.

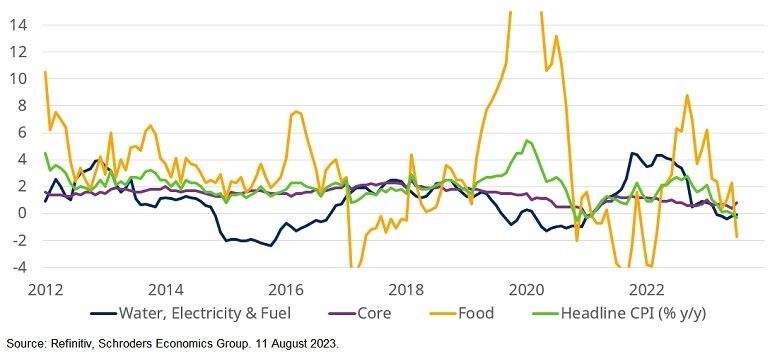

Los movimientos de los precios de las materias primas también ayudan a explicar la caída de China en deflación. Como muestra el gráfico siguiente, aunque la inflación general cayó al -0,3% interanual en julio, desde el 0% de junio, gran parte del descenso se debió a sectores relacionados con las materias primas. El componente de agua, electricidad y combustible ha sido negativo durante varios meses, a medida que el efecto de las anteriores subidas de los precios de la energía se desprende de la inflación. En otras partes del mundo ha sido un buen motor de desinflación, mientras que en China ha sido deflacionista debido a su punto de partida mucho más bajo.

Sin embargo, el gran cambio de julio se debió al componente alimentario. Una vez más, la inflación de los alimentos ha ido disminuyendo en todo el mundo y es una razón clave por la que otros mercados emergentes tienen margen para empezar a recortar los tipos de interés. Estas tendencias se han visto agravadas en China por el desplome de los precios del cerdo tras un aumento de la oferta. El IPC de la carne de cerdo, que representa alrededor del 3% de la cesta global de bienes, cayó hasta el -26% interanual el mes pasado, desde el -7,2% interanual de junio. La carne de porcino por sí sola redujo la inflación general en un 0,5%.

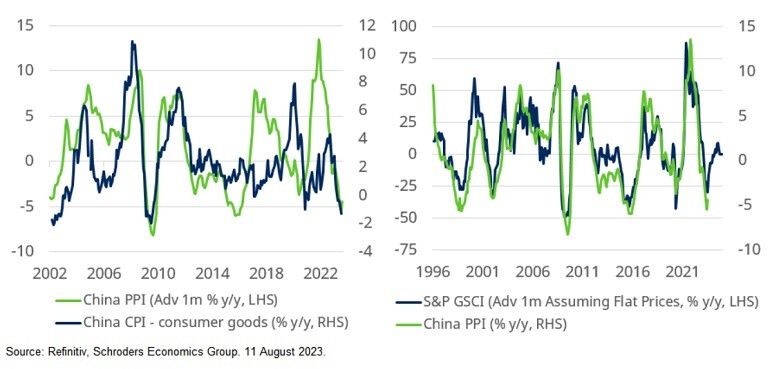

Por otra parte, la inflación subyacente aumentó hasta un máximo de seis meses del 0,8% interanual en julio. Es cierto que los precios de los bienes básicos cayeron hasta el -1,3% interanual, la cifra más baja desde la crisis financiera mundial. Pero la caída de los precios de los bienes básicos ha venido acompañada de una deflación de los precios de producción, que también puede atribuirse en gran parte a la evolución de los precios mundiales de las materias primas. Si los precios de las materias primas se mantuvieran en los niveles actuales, el IPP (Índice de Precios del Productor) seguiría siendo negativo hasta principios de 2024.

Fuente: Refinitiv, Schroders Economics Group. 11 de agosto de 2023.

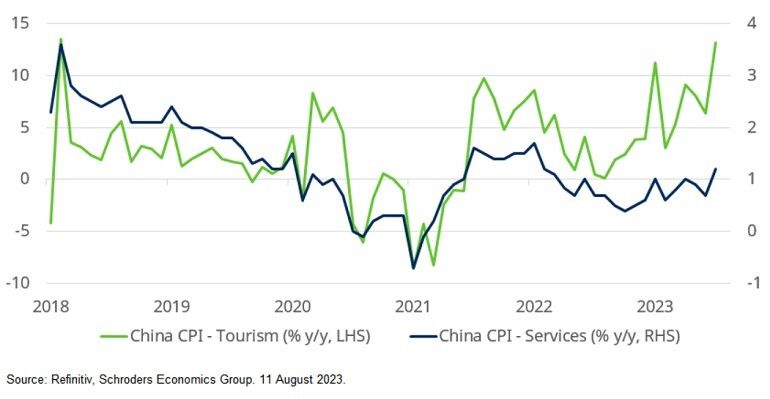

La inflación subyacente de los servicios, más vinculada a la actividad interna, se aceleró en julio, ya que sectores como el turismo, que se han beneficiado de la supresión de la política cero Covid, han mostrado cierta presión sobre los precios.

Fuente: Refinitiv, Schroders Economics Group. 11 de agosto de 2023.

El resultado es que, aunque la economía china atraviesa dificultades evidentes y se enfrenta a retos a largo plazo que pesarán sobre el crecimiento, la reciente caída en la deflación parece tener más que ver con la reversión de anteriores subidas de los precios mundiales de las materias primas que con la debilidad de la demanda interna. Si estamos en lo cierto, es probable que el actual brote de deflación dure meses y no años.