Wolf von Rotberg* | La rentabilidad de los valores estadounidenses de pequeña capitalización se estancó a principios de año, tras el repunte de noviembre y diciembre impulsado por los tipos. A pesar del flojo comienzo de 2024, las small caps están en buena posición para registrar sólidas ganancias en los próximos meses e incluso tienen potencial para superar a las grandes capitalizaciones hasta finales de año.

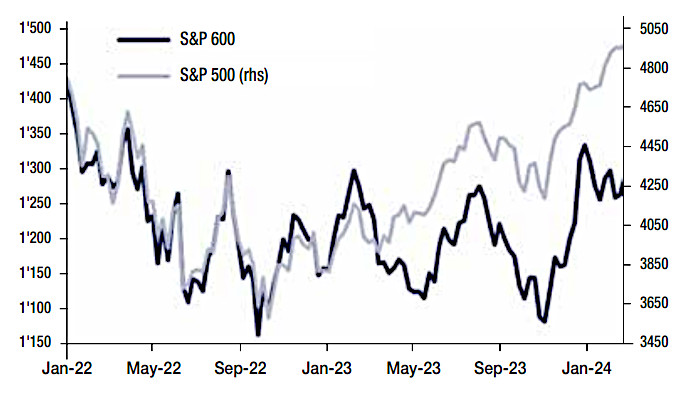

Las small caps estadounidenses han vivido un par de meses volátiles. Tras alcanzar un máximo de 18 meses a finales de diciembre, el repunte se estancó a principios de año, mientras que las grandes capitalizaciones siguieron subiendo. Como consecuencia, el precio relativo de las small caps respecto a las grandes retrocedió hasta los mínimos históricos alcanzados en 2020.

DOS RAZONES EXPLICAN LA RECIENTE BAJA RENTABILIDAD

Un factor han sido las escasas ganancias de las grandes capitalizaciones estadounidenses, con los «7 magníficos» impulsando una vez más la mayor parte de las subidas en enero y febrero. Han aportado alrededor de tres puntos porcentuales de las ganancias del 4,5% del S&P 500 en lo que va de año, mientras que las small caps estadounidenses han bajado alrededor de un 1% desde principios de 2024. Se trata de una continuación de la pauta general de 2023. Mientras que los valores de pequeña capitalización cotizaron en gran medida dentro de un rango, los de gran capitalización subieron gracias a unos pocos valores y se desacoplaron al alza del resto del mercado.

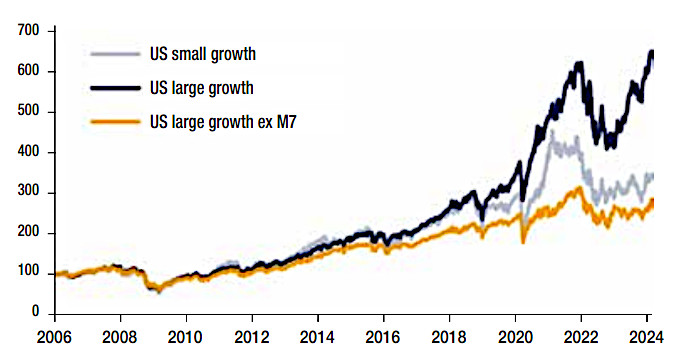

Estas estrechas ganancias impulsadas por la tecnología también han dejado huella en la rentabilidad relativo de los estilos. Si comparamos el rendimiento relativo de las small caps con las large caps, el estilo de crecimiento ha obtenido resultados mucho peores que el estilo de valor. Esto se debe principalmente a la rentabilidad superior del crecimiento de gran capitalización. En 2023, el crecimiento de gran capitalización superó al crecimiento de pequeña capitalización en un notable 10% debido a la ganancia del 27% de los «7 magníficos». El panorama de la rentabilidad relativa cambia cuando se excluye a los «7 magníficos» del índice de crecimiento de gran capitalización (representan casi el 50% de la capitalización bursátil). Sin ellos, el estilo se mantuvo plano en 2023 y obtuvo una rentabilidad inferior al del crecimiento de las small caps, lo que pone de relieve una vez más las distorsiones que el mercado ha sufrido el mercado en el último año.

MENOR CRECIMIENTO DE LAS LARGE CAPS FUERA DE LOS “7 MAGNÍFICOS»

El otro factor que ha dejado a las small caps por detrás de sus homólogas de mayor tamaño son los tipos de interés. El aumento de los rendimientos en los dos últimos años ha ejercido una presión considerable sobre los índices de pequeña capitalización.

ESCENARIO IDEAL PARA LAS SMALL CAPS EN 2024

El mejor escenario sería uno en el que el ciclo se mantuviera estable, la inflación se ralentizara, los tipos bajaran y los «7 magníficos» cedieran su liderazgo en el mercado. En cuanto al ciclo, los últimos datos macroeconómicos han mostrado algunos brotes verdes. Las cifras del sector manufacturero han rebotado desde los mínimos que tocaron en el cuarto trimestre del año pasado y es probable que suban en los próximos “El cambio de patrón en la recuperación de EE.UU., con la demanda manufacturera mostrando signos de reactivación, debería proporcionar un telón de fondo más favorable para las pequeñas capitalizaciones que en 2023” meses, como indican las condiciones de los préstamos bancarios. Es probable que esto respalde las expectativas de beneficios de las pequeñas capitalizaciones, elevándolas de nuevo desde el retroceso similar a una recesión del año pasado.

Un repunte de las revisiones de los beneficios se ajustaría a las valoraciones, que han sido las más rezagadas de la historia. Los PER de las small caps (a 12 meses vista) están un 14% por debajo de su media de 20 años, mientras que las de las large caps están un 22% por encima de su media de 20 años, incluso si se excluyen los «7 magníficos». El aumento de la confianza en los beneficios futuros podría llevar a una convergencia de las valoraciones de los valores de pequeña y gran capitalización, con una mayor mejora de la demanda manufacturera como posible catalizador.

En tal escenario, en el que se mantiene el repunte del ciclo manufacturero, el principal riesgo a la baja provendría de la subida de los tipos, ya que la inflación podría mantenerse firme al aumentar la demanda. Aunque no se prevé una fuerte tendencia desinflacionista, dada la fortaleza de la demanda en el último año, la inflación debería seguir tendiendo a la baja. Por ello, parece poco probable que los rendimientos del Tesoro estadounidense vuelvan a dispararse hasta el 5% o más, reduciendo así la presión sobre las small caps en comparación con el año pasado.

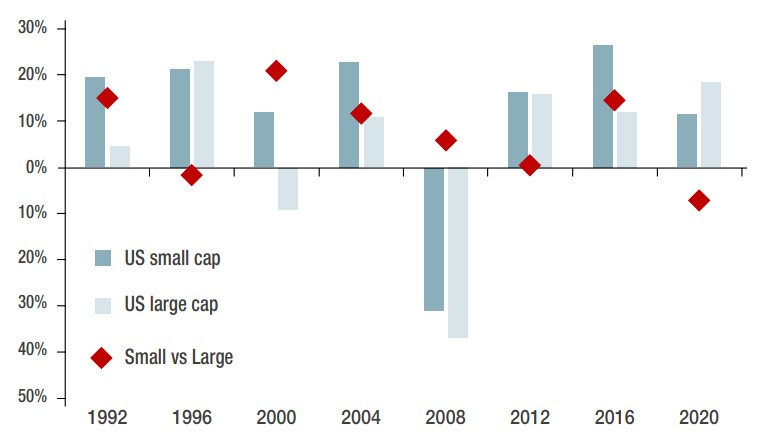

RENDIMIENTO DE LAS SMALL CAPS EN AÑOS ELECTORALES

Lo que contribuye a una visión más positiva de las small caps este año es la regularidad de los resultados superiores en los años de elecciones presidenciales. Sólo en dos ocasiones en los últimos ocho años electorales, las small caps estadounidenses han obtenido peores resultados que las grandes capitalizaciones (1996 y 2020, Gráfico). La rentabilidad media superior durante los años electorales fue del 9%, lo que contrasta con una rentabilidad media inferior del 1% teniendo en cuenta todos los años desde 1992 (Gráfico). Una de las razones de esta rentabilidad superior puede ser la mayor atención prestada a la economía nacional durante los años electorales, a la que suelen estar más expuestas las small caps. Otra razón es el hecho de que las elecciones se celebraron repetidamente durante años de recesión, que a menudo fueron acompañados de fuertes ventas en los índices de gran capitalización (por ejemplo, 2000 y 2008). En 2000, en particular, las small caps sirvieron de refugio frente al estallido de la burbuja tecnológica: El S&P500 cayó un 9%, mientras que el S&P600 ganó un 12%.

LAS SMALL CAPS SUELEN RENDIR MEJOR EN AÑOS ELECTORALES

LAS SMALL CAPS HAN QUEDADO POR DETRÁS DE LAS LARGE CAPS A PRINCIPIOS DE 2024

Aunque actualmente no vemos indicios de una burbuja como la del año 2000 en las large caps, en nuestra opinión los vientos de cola van a desvanecerse un poco. Prevemos que las ganancias uniformes de los «7 magníficos» terminen este año, y que los nombres que dependen del consumo entre ellos sigan probablemente a la zaga del mercado, mientras que los beneficiarios estructurales de la IA podrían seguir presionando al alza. En consecuencia, será cada vez más difícil que los restantes «7 magníficos» lleven la rentabilidad de la gran capitalización estadounidense en 2024.

Aunque persisten los riesgos de cola, creemos que el punto de partida para las small caps estadounidenses parece mucho más prometedor hoy que a principios del año pasado. El peor escenario para las small caps sería uno en el que las presiones inflacionistas aumentasen mientras el ciclo se suaviza, mientras que el escenario ideal sería una aceleración desinflacionista del ciclo. Es probable que el resultado final se sitúe en algún punto intermedio, con un descenso gradual de la inflación, mientras que el ciclo sigue estabilizándose en el lado manufacturero. Dado que las small caps no parecen estar preparadas para lo primero y las de gran capitalización para lo segundo, en nuestra opinión las probabilidades favorecen a las small caps.

* ESTRATEGA DE RENTA VARIABLE EN J. SAFRA SARASIN SUSTAINABLE AM