Diogo Gomes (UBS AM) | Mientras que los bonos soberanos de los mercados emergentes tienen una historia que se remonta a la década de 1980, comenzando con los bonos Brady que fueron emitidos principalmente por los países latinoamericanos como una forma de reestructurar su deuda, los bonos corporativos de los mercados emergentes son más recientes. De hecho, los índices de JP Morgan, que son el estándar del sector para el seguimiento de las empresas de los mercados emergentes, no han existido hasta las dos últimas décadas. A continuación, abordamos algunos mitos más extendidos sobre la clase de activos de los bonos corporativos de los mercados emergentes.

Mito 1: Los bonos corporativos de los mercados emergentes son una clase de activos «de nicho”

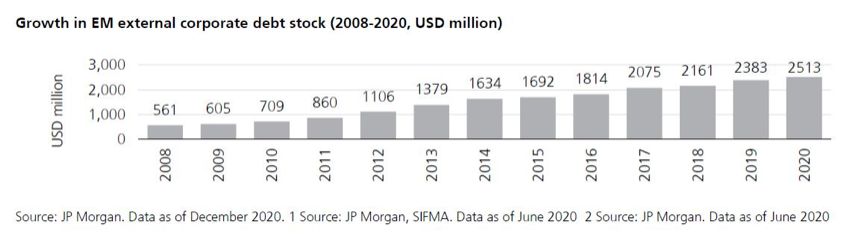

Esto pudo ser cierto hace una década, pero la realidad es que actualmente esto es muy distinto. Entre 2009 y 2019, el volumen de bonos corporativos de mercados emergentes en circulación creció un 294%, superado únicamente por el crecimiento de las empresas locales de mercados emergentes. En la actualidad, los bonos corporativos de los mercados emergentes denominados en USD son una clase de activos de 2,5 billones de dólares; el doble del tamaño del mercado de alto rendimiento (HY) de Estados Unidos y también el doble del tamaño del mercado de bonos soberanos de los mercados emergentes en USD.

De hecho, la clase de activos ha crecido hasta tener el mismo tamaño que el mercado europeo de grado de inversión (IG). El gran tamaño del mercado de bonos corporativos de los mercados emergentes difícilmente puede calificarse de «nicho». Además, esta clase de activos cuenta entre sus filas con algunas de las mayores y más reconocidas empresas del mundo que emiten bonos. Entre ellas se encuentra el Industrial and Commercial Bank of China (ICBC), el mayor banco del mundo por activos, con una base de activos de 4,3 billones de dólares, casi el doble que JP Morgan Chase, y Saudi ARAMCO, el mayor productor de petróleo del mundo. De hecho, Baidu, Alibaba y Tencent, los gigantes de Internet, así como Teva Pharmaceuticals, el mayor fabricante de medicamentos genéricos del mundo, emiten bonos en este mercado.

Mito 2: Las empresas de los mercados emergentes tienen más riesgo que los bonos soberanos de los mercados emergentes

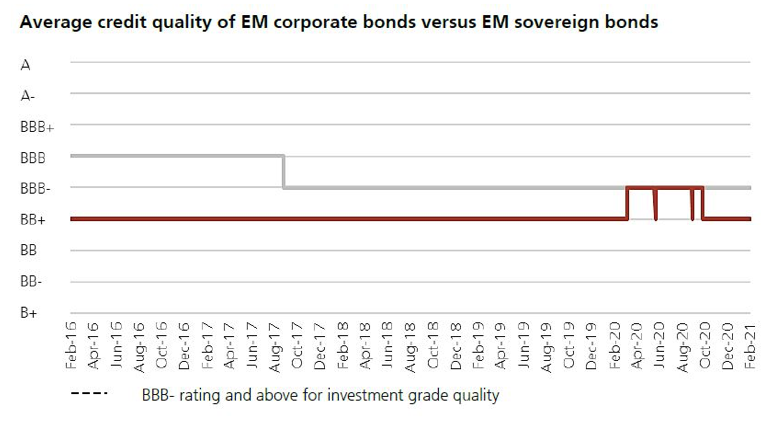

Los datos sugieren lo contrario. Los inversores en bonos de países emergentes denominados en dólares están sujetos a dos fuentes principales de riesgo: el crédito (riesgo de diferencial) y la duración (riesgo de tipo de interés). En cuanto al riesgo de tipo de interés, los soberanos de los mercados emergentes suelen tener curvas más desarrolladas y tienden a emitir bonos de mayor duración en comparación con sus homólogos corporativos. El JPM EMBI Global Diversified Index, que representa a los soberanos de los países emergentes denominados en dólares, tiene una duración de 8,3 años, casi tres años más que su equivalente corporativo, el JPM CEMBI Diversified Index, cuya duración es de 5,1 años. En pocas palabras, en igualdad de condiciones, una inversión de 1.000 dólares estadounidenses en deuda soberana de los mercados emergentes podría perder 83 dólares de su valor si los tipos de interés suben un 1%, frente a los 51 dólares de un inversor en deuda corporativa de los mercados emergentes. Desde el punto de vista del riesgo crediticio, las empresas de los mercados emergentes han sido sistemáticamente una clase de activos con calificación IG, mientras que los soberanos de los mercados emergentes han oscilado entre las calificaciones IG y HY.

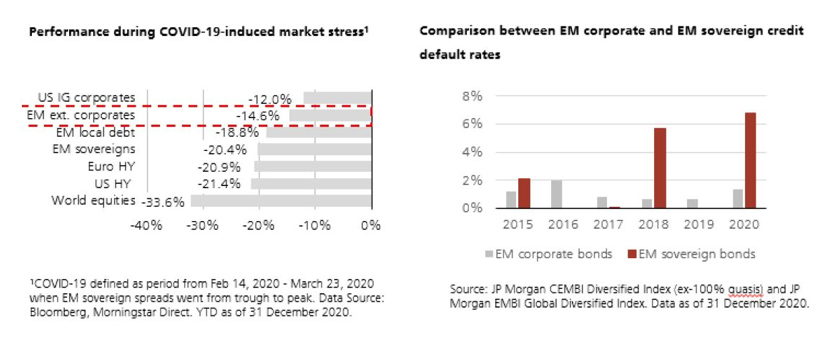

Además, durante la última década, las empresas de los mercados emergentes han demostrado una notable resistencia en tiempos de crisis. Como muestra el siguiente gráfico de rendimiento, durante el inicio de la pandemia mundial de COVID-19, cuando los diferenciales de crédito se ampliaron a un ritmo más rápido que incluso la crisis financiera mundial (CFG), las empresas de los mercados emergentes se comportaron mejor que prácticamente todas las clases de activos comparables, con la excepción de las empresas estadounidenses con calificación IG, que se beneficiaron del apoyo fiscal directo de la Reserva Federal. Además, las empresas de los mercados emergentes han tenido, históricamente, menos impagos que los soberanos, como muestra la siguiente tabla:

Además, las empresas de los mercados emergentes han experimentado mayores tasas de recuperación en caso de impago en comparación con los soberanos de los mercados emergentes. Los incidentes de impago mucho más elevados en los EM soberanos pueden explicarse en parte por los niveles de apalancamiento generalmente más altos en relación con las empresas.

Mito 3: Un emisor corporativo de los mercados emergentes es tan bueno como el país en el que está domiciliado

Esto es cierto sólo en parte. Hay varios factores que determinan hasta qué punto un emisor corporativo puede desviarse de su soberano subyacente. Por ejemplo, según Fitch Ratings, factores como la proporción del EBITDA externo de la empresa que proviene de fuentes extranjeras frente a las locales, la importancia estratégica de la empresa para el país y la forma en que está constituida jurídicamente influyen para determinar si está sujeta a una «restricción por país». Por ejemplo, FEMSA, una empresa de bebidas y venta al por menor, y América Móvil, un operador de telecomunicaciones, están domiciliadas en México. Debido a la gran diversificación de sus negocios y a su presencia global, las respectivas calificaciones crediticias a largo plazo de estos emisores son de «A» y «A-«5 respectivamente, en comparación con la calificación soberana de México de «BBB-«5.

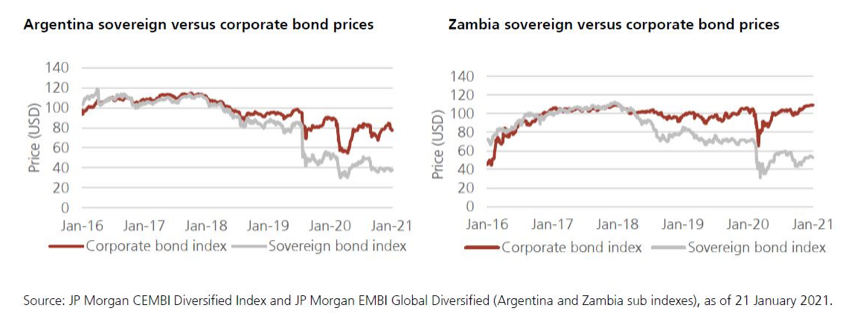

Dicho de otro modo, se ha considerado que estos emisores tienen una solvencia significativamente mayor que los países en los que están domiciliados. Otra prueba de la resistencia de las empresas frente a los conflictos soberanos puede observarse en dos países. De los cuatro impagos soberanos de los mercados emergentes en 2020, dos también tenían bonos corporativos que formaban parte de los índices de bonos globales, Argentina y Zambia. Como muestran los siguientes gráficos, aunque los bonos corporativos se vendieron inicialmente en línea con los respectivos bonos soberanos, se recuperaron significativamente en cada caso para cotizar a la par o cerca de la par, mientras que los soberanos incumplieron sus emisiones.

No cabe duda de que las empresas de los mercados emergentes han madurado hasta convertirse en una clase de activos por derecho propio. A medida que la búsqueda de rendimiento continúa en todo el mundo, en nuestra opinión, esta clase de activos sigue siendo una alternativa mejor a los bonos soberanos de los mercados emergentes o a los bonos corporativos de los mercados desarrollados debido a la deseable trinomio de alta calidad media, riesgo moderado de tipos de interés y rendimientos normalmente superiores a los del mercado.

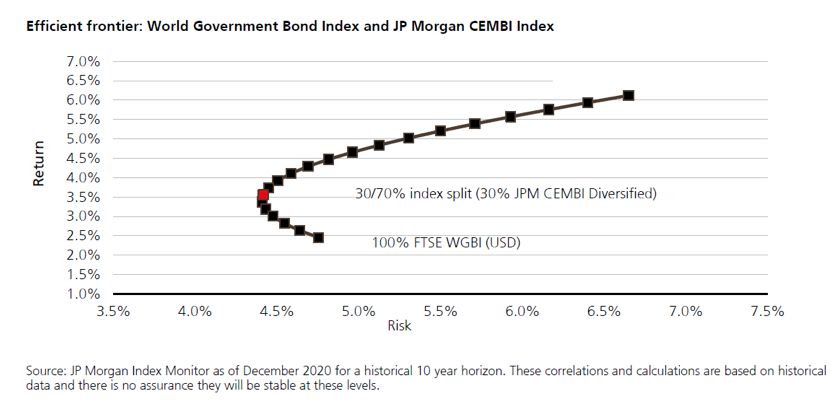

Además, como muestra el gráfico siguiente, añadir una asignación de bonos corporativos de mercados emergentes a una cartera global de FI mejora históricamente el potencial de subida y la diversificación, contribuyendo a una cartera más eficiente.