Robeco | El voto por delegación es un valioso recurso que permite a los accionistas encaminar las agendas corporativas hacia decisiones orientadas a la sostenibilidad. Pese al interés creciente por integrar la sostenibilidad en las soluciones de inversión, por lo general, los gestores de activos votan en contra de las propuestas de carácter social y ambiental. Esta tendencia es más acusada entre la gestión pasiva, afirman Wilma de Groot, PhD, CFA, responsable de cartera de activos cuantitativos, y Jan de Koning, CFA, gestor de activos cuantitativos de Robeco.

La inversión sostenible ha cobrado impulso en los últimos años. La prueba es el considerable aumento de activos invertidos en estrategias de renta variable sostenibles, que se han triplicado en volumen, de 200.000 a 600.000 millones de dólares en la última década. Según PwC, en Europa, estos activos superarán a los invertidos en estrategias convencionales para 2025.1

Invirtiendo en fondos que integran criterios ambientales, sociales y de gobierno corporativo (ASG), los titulares de activos quieren contribuir a mejorar el mundo. A su vez, los gestores de activos tienen la tarea de componer carteras que satisfagan estos requisitos, pero sus deberes no acaban ahí. También pueden ejercer sus derechos de voto en las juntas de accionistas y encaminar las agendas corporativas hacia decisiones orientadas a la sostenibilidad.

No obstante, nuestro estudio, que cubre una década de votaciones de accionistas de Estados Unidos delegados en los 50 mayores gestores de activos, revela que el número de propuestas presentadas sobre cuestiones ambientales y sociales se ha mantenido siempre bajo, en menos del 1 % del total de propuestas. Esto contradice el interés creciente en la inversión sostenible durante la última década.

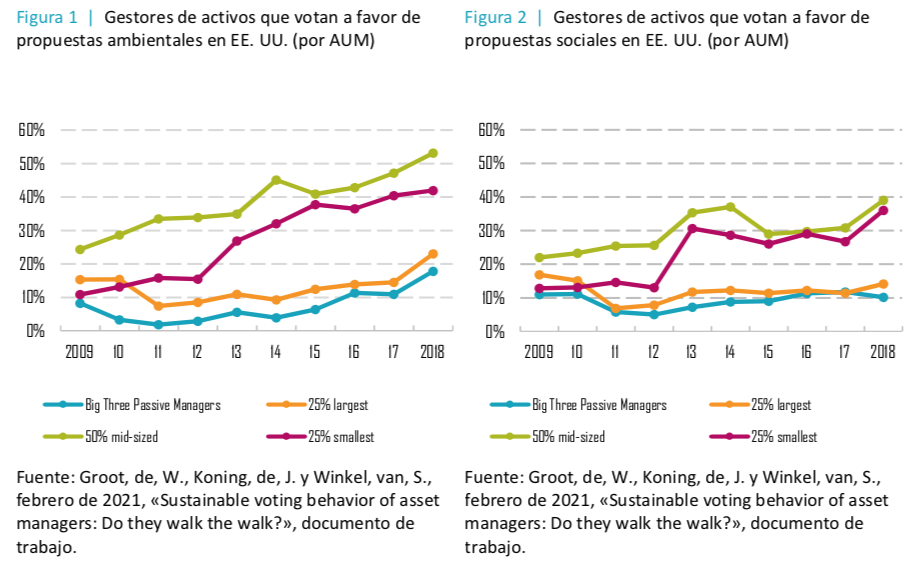

Es más, los gestores de activos suelen votar en contra de la mayoría de las propuestas sociales y ambientales. Esto es más acusado entre la gestión pasiva y de mayor tamaño, como se muestra en las figuras 1 y 2. El acceso a grupos de votación mayores en comparación con sus homólogos de menor tamaño no produce tendencias de voto más positivas para los grandes gestores de activos. En el caso de los pasivos, la presión sobre los costes ha conducido a una estandarización de las operaciones de implicación y votación en un esfuerzo por minimizar la ratio de gastos.

Además, lamentablemente, los signatarios de la iniciativa de los Principios para la Inversión Responsable promovidos por Naciones Unidas (UN PRI) no han marcado una diferencia tangible. Estos gestores no votaron más a favor de propuestas relacionadas con la sostenibilidad que los que no pertenecen a la red. Y ello pese a los principios rectores orientados a los criterios ASG que suscriben al unirse a la organización.

El ejercicio activo de nuestras responsabilidades de buen gobierno forma parte integral de la estrategia de inversión sostenible de Robeco. Al ejercer activamente nuestros derechos de voto en nombre de nuestros clientes, podemos animar a las empresas a incrementar la calidad de sus equipos de gestión y mejorar sus perfiles de sostenibilidad. Así, esperamos contribuir a crear valor para el accionista a largo plazo.

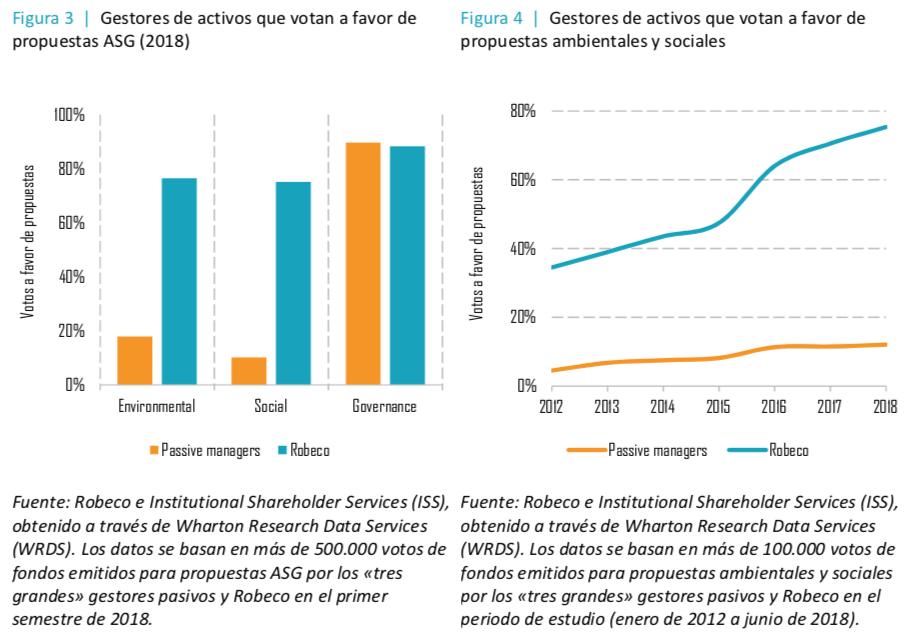

El historial de votación de Robeco en temas ambientales y sociales demuestra nuestro compromiso por cambiar la agenda corporativa. La figura 3 muestra el elevado porcentaje de votos de Robeco a favor de propuestas ASG y la figura 4 presenta la evolución positiva de esta tendencia. De todos modos, es importante reconocer que un gestor de activos no siempre puede votar a favor de todas las propuestas, ya que algunas no se pueden considerar realistas o razonables.

Para avanzar en lugar de quedarse en las palabras, los titulares de activos pueden animar a sus gestores a incrementar el número de propuestas presentadas sobre temas ambientales y sociales. Este puede ser un importante primer paso, ya que las bajas cifras actuales podrían estar enviando un mensaje negativo a los directivos sobre la importancia de estas cuestiones. Los titulares de activos también pueden incluir la evaluación de las prácticas de votación sostenible como parte integral de su selección de gestores, diligencia debida y control.

En realidad, la presentación de numerosas propuestas de los accionistas es una labor extenuante para los gestores de activos, dada la cantidad de empresas cotizadas y todo el trabajo que conlleva. Pero creemos que es posible hacer frente a estos obstáculos si los gestores de activos unen fuerzas y coordinan mutuamente la reorientación de las agendas corporativas. Esta coordinación incluso podría reducir los costes de estas actividades para cada gestor, al mismo tiempo que se incrementaría el impacto en la toma de decisiones corporativas.

Por último, los reguladores podrían imponer la presentación centralizada de registros de votación a gestores y titulares de activos. Así, la información estaría a disposición del público. Ya existe un sistema transparente de este tipo para los fondos domiciliados en Estados Unidos (base de datos N- PX). Si se divulgan los registros de votaciones, los titulares beneficiarios (por ejemplo, pensionistas, etc.) podrán comprobar si los gestores de sus activos están manejando su dinero de manera sostenible de verdad.