Sebastian Zank (Scope Ratings) | Las utilities europeas más expuestas a la generación de electricidad cuentan con suficientes coberturas para generar un flujo de caja que les permitirá mantener los ratings al menos hasta 2025-2026, incluso aunque aumente el gasto de capital en energías renovables y redes.

El impacto favorable de la cobertura será más importante para las eléctricas que puedan beneficiarse de los altos precios del mercado, ya que sus costes marginales de producción han cambiado poco. Se trata de aquellas con capacidad nuclear, hidroeléctrica y de otras energías renovables y, en menor medida, de lignito.

El beneficio a corto y medio plazo para estos llamados productores inframarginales se produce a pesar de una cobertura más conservadora debido al cambio de divisas que afectaron a las posiciones de tesorería de estas empresas cuando los precios de la energía en Europa se dispararon entre el primer semestre de 2022 y el de 2023.

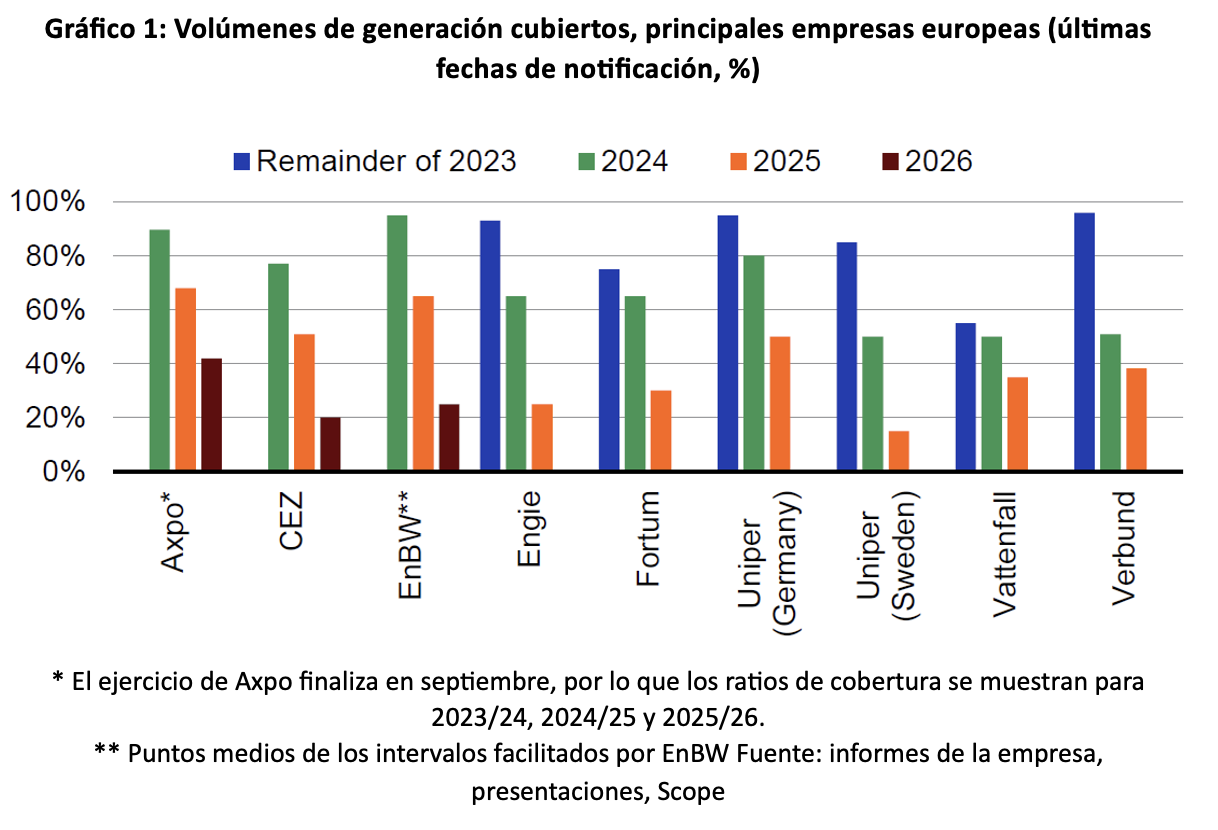

Aun así, nuestro estudio muestra que las principales empresas europeas han cubierto entre el 50% y el 90% de sus volúmenes para el próximo año, entre el 20% y el 60% para 2025 y hasta el 40% para 2026 (Gráfico 1).

Los precios serán favorables en 2024-2025

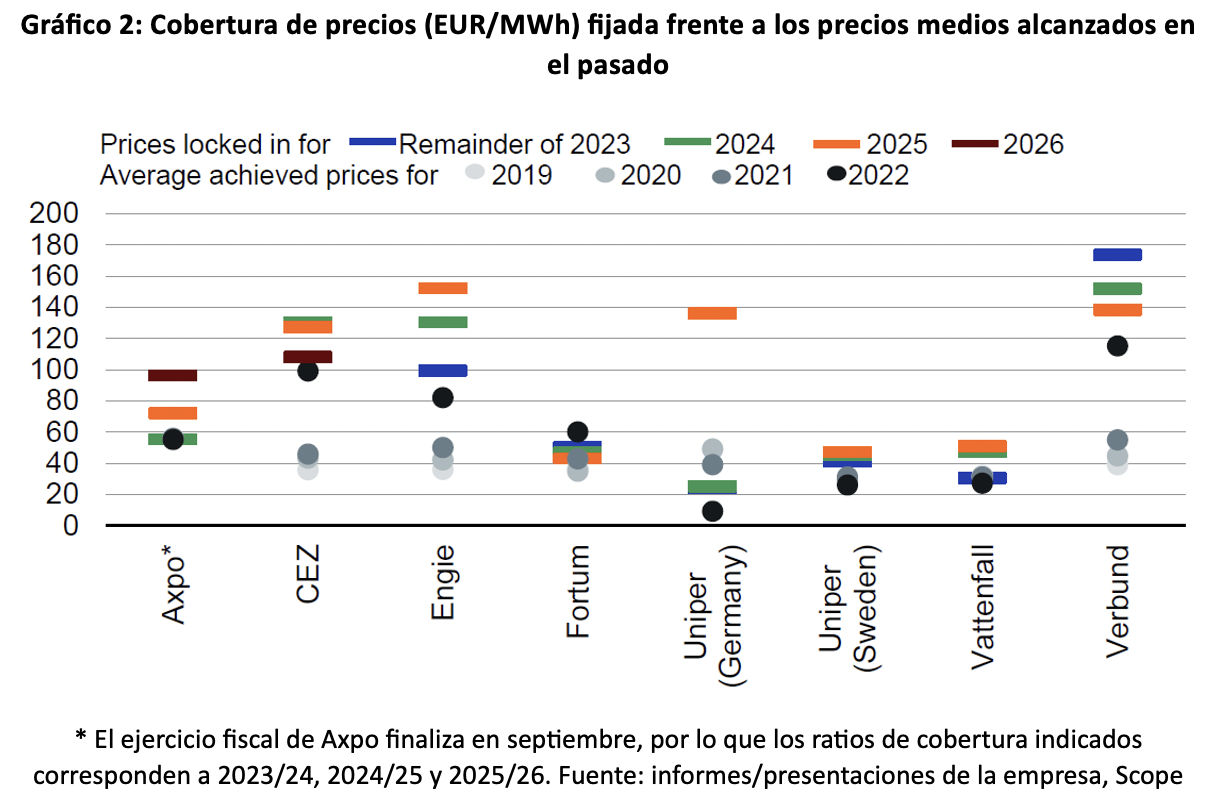

No todas las compañías del sector publican los volúmenes de cobertura y los niveles de precios correspondientes, pero el panorama general es claro: estas empresas han fijado precios para una cantidad significativa de los volúmenes recurrentes de generación de electricidad para 2024, 2025 y, en algunos casos, 2026, que están muy por encima de la media histórica dentro de una horquilla de 20-50 EUR/MWh (Gráfico 2).

Son raras excepciones los productores de electricidad como Fortum o la unidad alemana de Uniper. Otras compañías, como la austriaca Verbund, la suiza Axpo Holding, la checa CEZ y la francesa Engie han comunicado que han cubierto precios muy por encima de la media histórica. Esto no se traducirá automáticamente en mayores márgenes y flujos de caja operativos para toda la flota de generación de electricidad de una empresa eléctrica, pero sí al menos para aquellos activos que funcionan con una base de bajos costes.

La promesa de precios elevados y mayores beneficios de explotación en la generación de electricidad es muy oportuna para el sector. Las eléctricas se enfrentan a crecientes gastos de capital, en gran parte destinados a la puesta en marcha de nueva capacidad de generación -principalmente renovable- y a la inversión en la mejora de las infraestructuras de la red. Los mayores ingresos por la generación pueden cubrir en cierta medida las mayores necesidades de capital y limitar así la necesidad de financiación externa. Esto ayuda claramente a mantener el apalancamiento bajo control y a conservar el margen de maniobra respecto a los ratings crediticios.

Los precios han tocado techo; presión a la baja sobre el flujo de caja y los márgenes operativos a largo plazo

La transparencia sobre los volúmenes de generación no cubiertos es limitada. Sin embargo, aquellas compañías con grandes volúmenes de producción eléctrica cubierta a precios favorables y con capacidad para suministrar energía en horas punta -es decir, empresas con capacidad de generación flexible y/o de reserva- son las que más probabilidades tienen de registrar beneficios de explotación superiores de forma continuada en sus segmentos de generación.

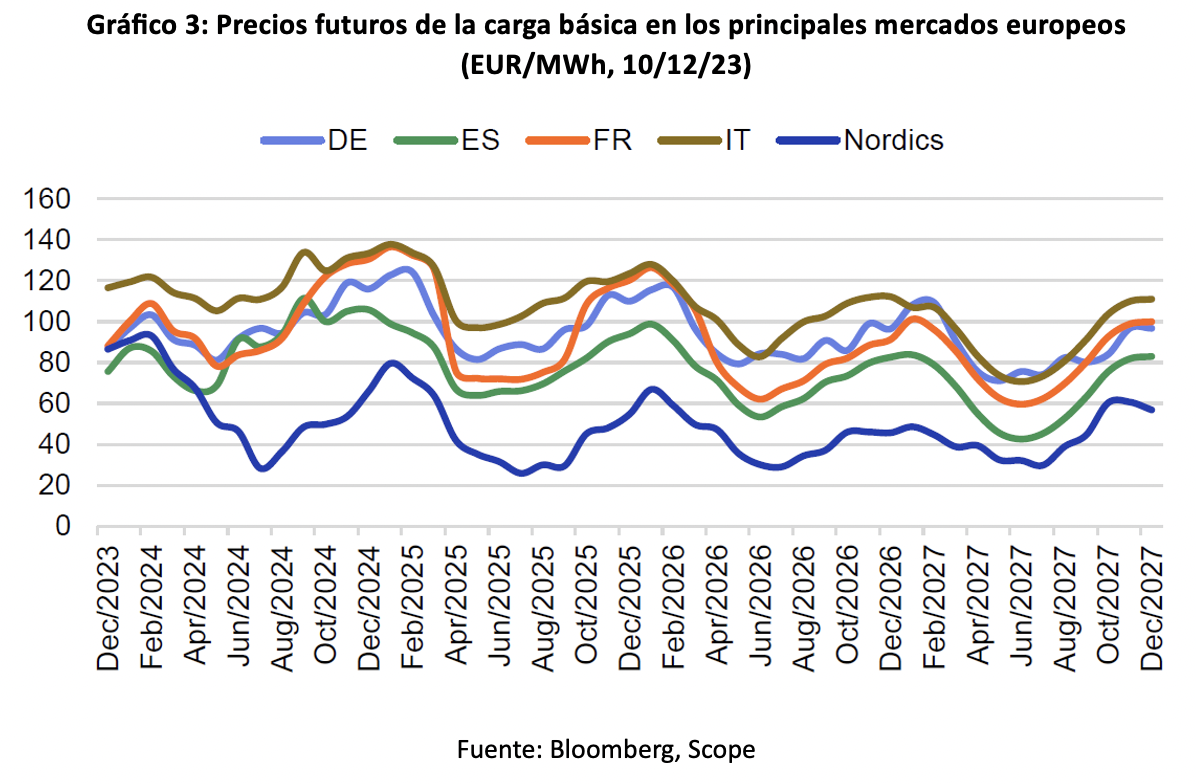

Si se observan las curvas a plazo de los precios de la electricidad de carga base en los principales mercados, se observa que los precios de los volúmenes de generación aún no cubiertos tienden a la baja, pero se mantienen por encima de la media histórica (Gráfico 3).

Aun así, señalamos que las coberturas que se cierren en los próximos meses y trimestres serán a precios más bajos, teniendo en cuenta que gran parte de las coberturas cerradas para 2024 y 2025 se hicieron cuando o justo después de que los precios de la electricidad tocaran techo entre el segundo semestre de 2021 y el segundo semestre de 2022. Por lo tanto, será difícil repetir las coberturas a estos precios récord para los años posteriores a 2025.

A medio y largo plazo, las eléctricas pueden esperar unos ingresos y un flujo de caja estructuralmente más bajos para sus activos de generación de energía por tres razones.

- La bajada de los precios de los insumos de las centrales que fijan el precio marginal dentro del sistema de orden de mérito repercutirá en los precios de la electricidad.

- Los cambios en el orden de mérito implicarán que la capacidad de generación más reciente y de menor coste expulsará del sistema a la capacidad de mayor coste.

- La creciente, aunque gradual, integración de las distintas zonas de precios de la electricidad mediante mejores interconexiones en toda Europa aumentará la eficiencia del mercado y reducirá los precios.

Para los consumidores – industriales y comerciales, así como los particulares a los que facturan los minoristas de energía – el alivio de las elevadas facturas de electricidad sólo se materializará a largo plazo. Los consumidores industriales y comerciales de electricidad pueden reducir sus facturas hasta cierto punto mediante la producción propia o la adquisición bilateral a generadores de energía de bajo coste a través de acuerdos de compra de energía. Pero los clientes minoristas probablemente tendrán que asumir todo el coste.

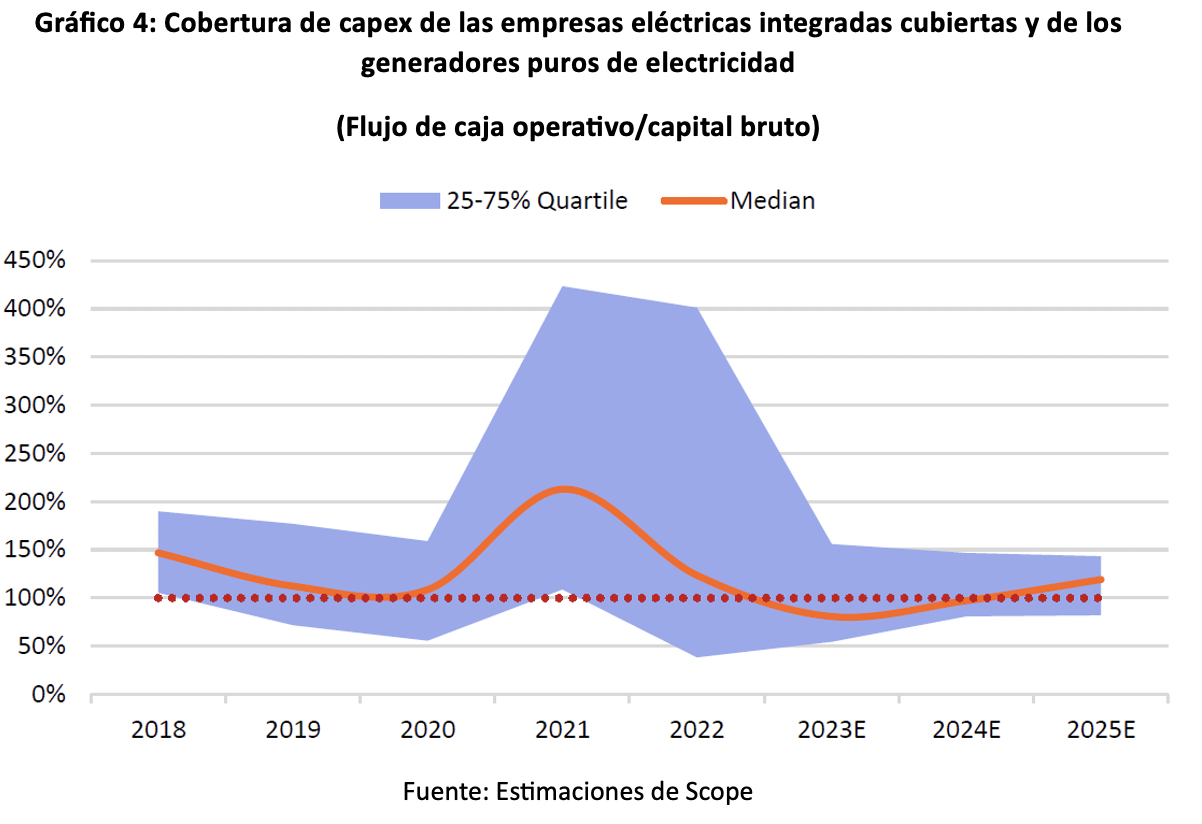

La cobertura de las inversiones sigue siendo amplia

Las 33 compañías eléctricas que tienen una exposición significativa a la generación de energía en la cobertura de ratings de Scope siguen teniendo una cobertura de capex satisfactoria (según la medida del flujo de caja operativo sobre el capex bruto). Las empresas van desde grandes compañías paneuropeas como Axpo Holding AGCEZ, Eléctricité de France, Enel, Engie, Iberdrola, Statkraft, Uniper y Vattenfall, hasta pequeñas empresas escandinavas como Hafslund, Eviny y Å Energi.

La mayor parte de ellas dispondrán de un amplio margen para cubrir las inversiones, como en 2020 y 2021 (Gráfico 4). Con un flujo de caja operativo que cubre las inversiones brutas en más de un 100% de media (lo que ya tiene en cuenta el aumento de los impuestos), las eléctricas tienen margen adicional para gastos discrecionales. Las compañías nórdicas están incluso dispuestas a aumentar sus presupuestos de capex para los próximos años, gracias al dinero extra obtenido por los elevados precios de la energía desde 2021.

Sin embargo, este margen se reducirá cuando el flujo de caja de la generación de energía disminuya a medio y largo plazo. De ahí que convenga ajustar los programas de inversión a la tesorería acumulada en los tres últimos años y/o a la tesorería de explotación prevista para los próximos años.

Las empresas con capacidad de generación más barata son las más beneficiadas

No todas las eléctricas se benefician del entorno favorable de precios. Los precios más altos no pueden compensar necesariamente a los activos de generación que se encuentran en una posición desfavorable en el orden de mérito o a las empresas de utilities con bajos ingresos en otros segmentos y/o un aumento significativo de las inversiones de capital. Esto significa que los productores con capacidad de generación de alto coste al final del sistema de orden de mérito, como la hulla y el gas, seguirán obteniendo un margen adicional escaso o nulo, a menos que puedan obtener un margen sólido mediante la provisión de capacidad de reserva.

Aun así, muchas empresas europeas con una exposición significativa a la generación de electricidad, como la suiza Axpo, las noruegas con gran capacidad hidroeléctrica -como Statkraft, Hafslund, Å Energi, Haugaland Kraft y Eviny- y empresas húngaras más pequeñas, como Alteo Energiaszolgáltató y Greenergy Holding, se benefician del aumento de las entradas y acumulaciones de efectivo, mejorando así las métricas crediticias, como el apalancamiento y la cobertura del flujo de caja.

En el caso de otras, al menos se benefician de suficientes aumentos de tesorería para mantener o restablecer las métricas crediticias y crear un colchón para sus ratings, un logro importante en tiempos de (re)financiación a tipos básicos más altos.

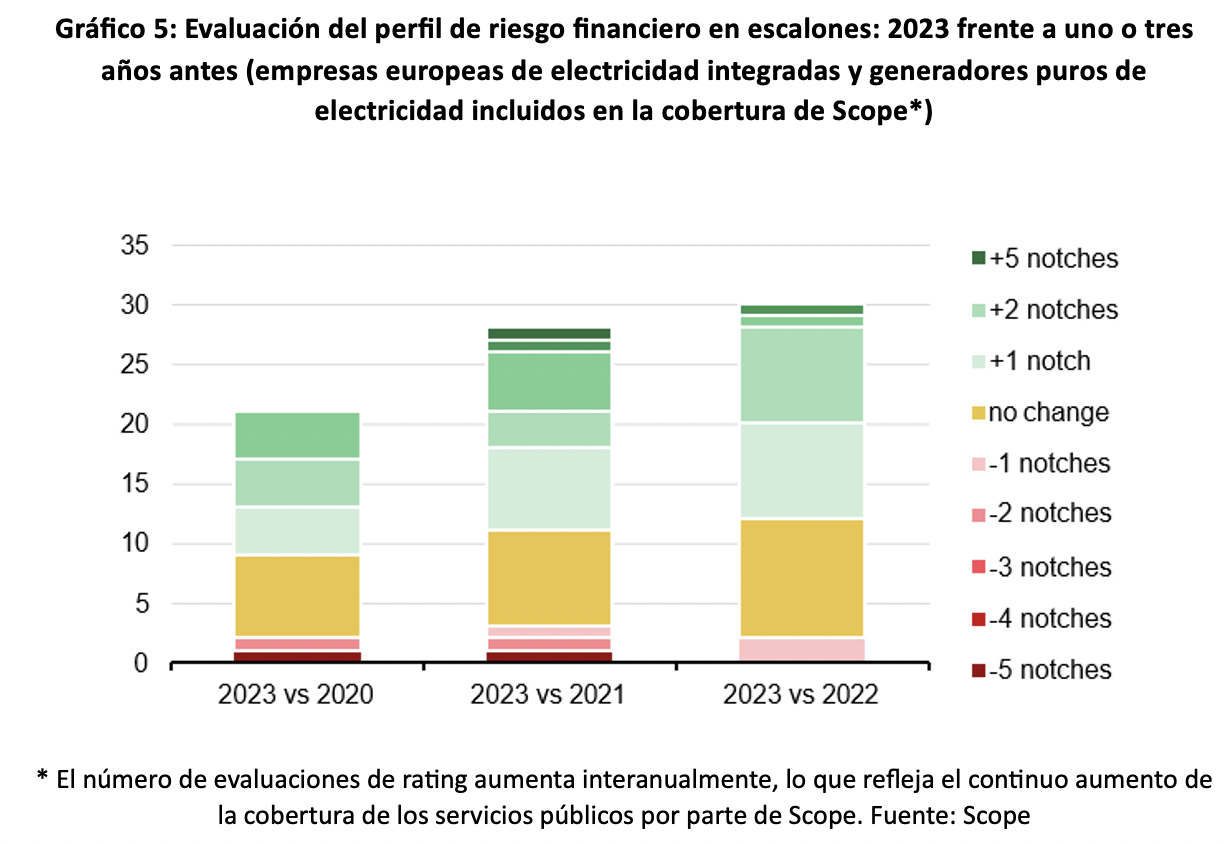

Los perfiles de riesgo financiero de las empresas que cubrimos han mejorado en los últimos tres años, con pocas excepciones (Gráfico 5). La calificación media de las empresas cubiertas durante al menos tres años mejoró un escalón por término medio, con algunas mejoras excepcionales de hasta cinco escalones en el caso de empresas que partían de una base baja.

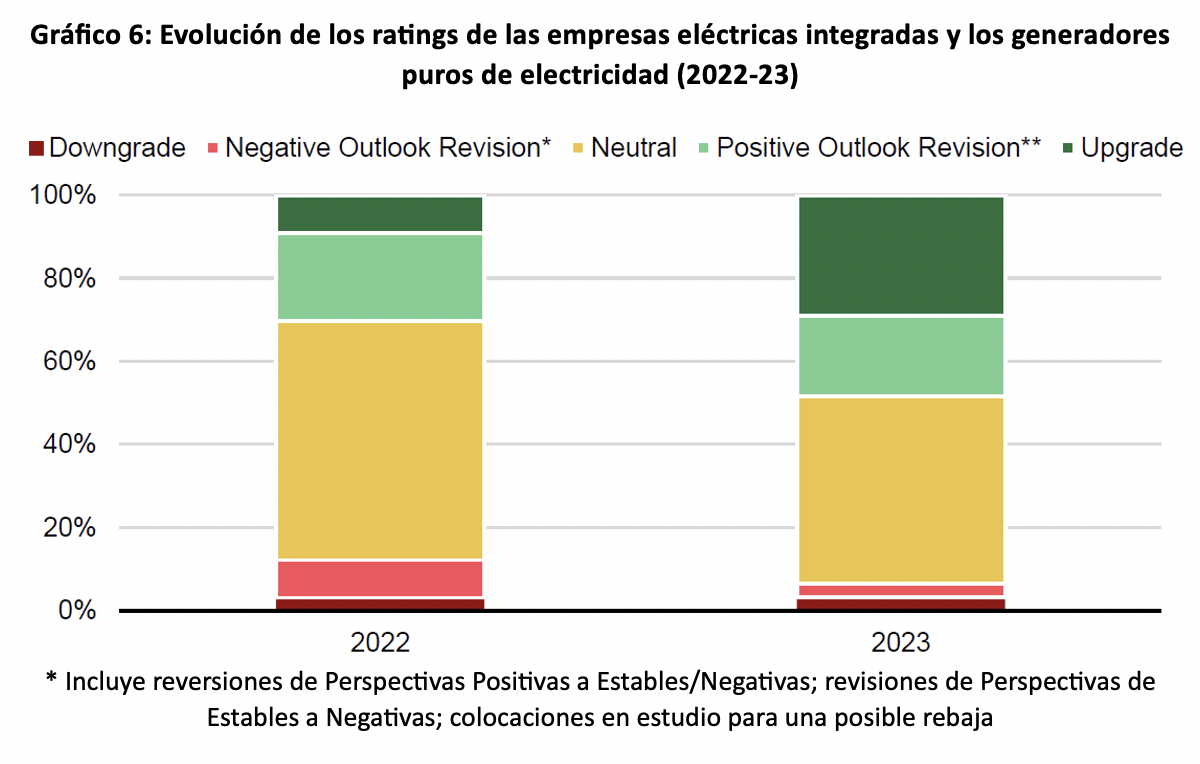

Esta favorable trayectoria ha impulsado de forma natural los ratings en los últimos años que, tal y como se muestra en el Gráfico 6, han estado dominadas por acciones favorables como las revisiones de Perspectivas Positivas y las subidas de rating.

A juzgar por el significativo número de Perspectivas Positivas de rating, esperamos más subidas de calificaciones. En el actual entorno de precios, vemos un riesgo reducido de rebajas importantes en los próximos 12 a 18 meses y más bien una solidificación de las calificaciones a menos que los flujos de caja operativos sean significativamente inferiores a lo previsto y/o los programas de capex se incrementen significativamente más allá de los anuncios más recientes de las empresas de utilities.