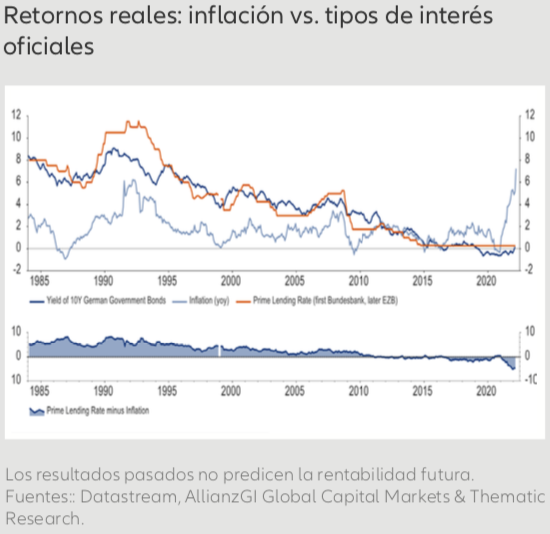

Hans-Jörg Naumer (Allianz GI) | Mientras las tasas de inflación, en la zona euro y en otros lugares, van escalando, los rendimientos nominales y las subidas de precios están cada vez más desacoplados. Pese a que los rendimientos han aumentado, en términos reales se han adentrado más en terreno negativo (véase el gráfico de la semana). Esto se debe principalmente a los precios de la energía, seguidos del precio de los alimentos.

Resulta claro que la tendencia alcista iniciada en los precios de la energía se ha trasladado también a la inflación subyacente. Al mismo tiempo, se observa una divergencia en la percepción de la inflación en sí, en función de quién observa la evolución de los precios. Mientras que los analistas profesionales, así como las previsiones derivadas de las tasas de inflación implícitas, han registrado un repunte relativamente moderado, un estudio de la Comisión Europea del pasado mes de diciembre muestra que los consumidores prevén unos aumentos mucho más fuertes. En este sentido, las expectativas de inflación de los consumidores dependen de factores socioeconómicos y deberían de estar muy influidas por la evolución actual. Esto es problemático, porque esta percepción se refleja en seguida en exigencias salariales, lo que podría poner en marcha una espiral de precios y salarios.

También se observa, sino una desvinculación, por lo menos divergencias en los indicadores de incertidumbre económica y política, que evalúan la cobertura de los medios de comunicación de los países, entre otros, de la zona euro. Estos indicadores muestran unas mayores variaciones cuanto más fuertes son los vínculos económicos con Rusia (y mayor la dependencia del petróleo y del gas). En el caso de Estados Uni- dos, el aumento es menor que en la zona euro. Una divergencia similar puede observarse en el indicador de tensión sistémica ”Composite Systemic Stress Index” del Banco Central Europeo, que refleja la tensión en el sistema financiero de los distintos países.

La divergencia de las noticias en los medios no dejará de impactar en los indicadores económicos y, especialmente, en los indicadores de confianza. Por su parte, el índice Markit y el índice ISM de gestores de compras de EE. UU. siguen mostrando una evolución divergente, pero se mantienen en niveles expansivos. El índice Markit, más orientado a la industria nacional, ha seguido subiendo recientemente, sin que aparentemente lo afectara la invasión de Ucrania. En cambio, el índice ISM, más centrado en las grandes empresas internacionales, ha perdido terreno, pero sigue en unos buenos niveles, bastante por encima del umbral de 50. En cambio, los índices de gestores de compras de la zona euro se ven mucho más afectados por la escalada militar en Ucrania, que también está agravando los problemas de las cadenas de suministro. Esto es más evidente al comparar el ISM de EE. UU. con el índice Ifo de clima empresarial de Alemania.

Aparte de todos los factores de influencia nacionales (el mercado laboral estadounidense sigue en excelente forma, con una tasa de desempleo del 3,6% que se acerca al mínimo histórico de antes de la COVID-19), la divergencia en los indicadores de confianza también puede considerarse una señal de que las economías no están sufriendo todas por igual, y ciertamente no con la misma severidad, las consecuencias económicas de la invasión de Ucrania. Esto también significa que podrían beneficiarse de la continua atenuación de la pandemia. De hecho, el número de nuevos casos en todo el mundo está cayendo, así como el número de muertes.

Si bien las previsiones de crecimiento deben revisarse, o ya se han revisado, debido a los acontecimientos geopolíticos, en general es demasiado pronto para suponer que caeremos en una situación prolongada de estanflación, o incluso en una recesión mundial.

Por consiguiente, los indicadores de las próximas semanas deberían de seguir reflejando algunos impactos negativos, distintos según la región, pero esto no significa que vaya a abandonarse la tendencia de crecimiento. En este sentido, será importante el dato de la confianza de los consumidores de la Universidad de Michigan, que se publica el jueves. Últimamente había caído considerablemente, a diferencia del índice de confianza de los consumidores de The Conference Board, aún robusto e impulsado por el mercado de empleo.