Karsten Junius (J. Safra Sarasin Sustainable AM) | Los indicadores de la eurozona decepcionaron claramente en junio y apuntaron a un entorno de estanflación en el segundo semestre de 2023. Sin embargo, las diferencias regionales son enormes. Las economías del sur de Europa van mejor que Alemania y los Países Bajos. Es probable que las diferencias persistan a corto plazo, ya que la demanda reprimida de servicios turísticos sigue siendo fuerte. El sector servicios seguirá creciendo en los próximos meses, mientras que los sectores de la construcción y la industria están claramente en recesión. El endurecimiento de las condiciones monetarias se dejará sentir cada vez más en los próximos trimestres, de modo que es poco probable que se produzca un repunte de la actividad económica en un futuro próximo. Dado que la inflación subyacente sigue siendo rígida, el BCE no tiene más remedio que mantener unas condiciones financieras restrictivas en un futuro previsible.

La estanflación es probablemente lo que mejor caracteriza el actual entorno económico. Es probable que la actividad manufacturera haya disminuido en el segundo trimestre y la caída de los pedidos indica que probablemente esto no cambie en los próximos meses. La intención de contratar por parte de las empresas ha disminuido en los últimos meses, pero de momento no se están despidiendo trabajadores. Tampoco es probable que se produzcan despidos masivos en el futuro, ya que las empresas han aprendido de su experiencia durante la pandemia: que la escasez de mano de obra puede limitar gravemente la producción.

En su lugar, las empresas podrían optar por reducir la jornada laboral. Esto moderaría los efectos negativos acumulativos que las recesiones suelen tener en la renta de los hogares y en la demanda agregada. Lo que, sin embargo, provocaría una mayor caída de los beneficios a corto plazo.

También parece que los cuellos de botella en la producción se están normalizando, al igual que los plazos de entrega de los proveedores. En consecuencia, la presión sobre los precios de los insumos y la producción también está bajando.

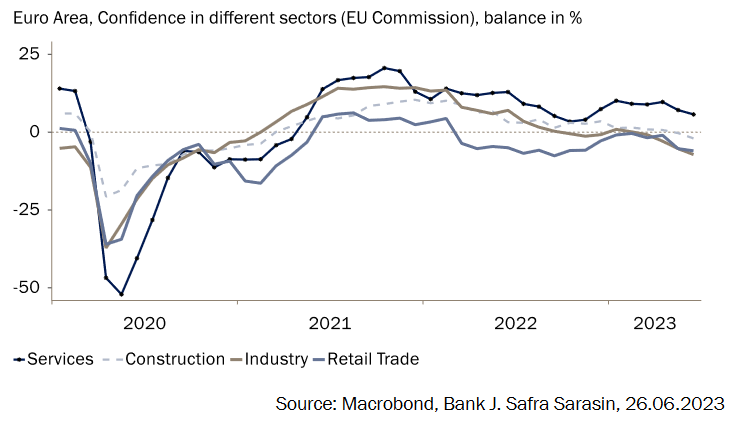

Tanto los índices de directores de compras (PMI) de junio como el sentimiento económico (Gráfico 1) muestran que el sector servicios es el único que se está expandiendo en estos momentos, ya que, a pesar de mostrar cierta desaceleración, sigue siendo fuerte. En conjunto, todos los sectores registrarán probablemente un crecimiento muy inferior al potencial en los próximos trimestres.

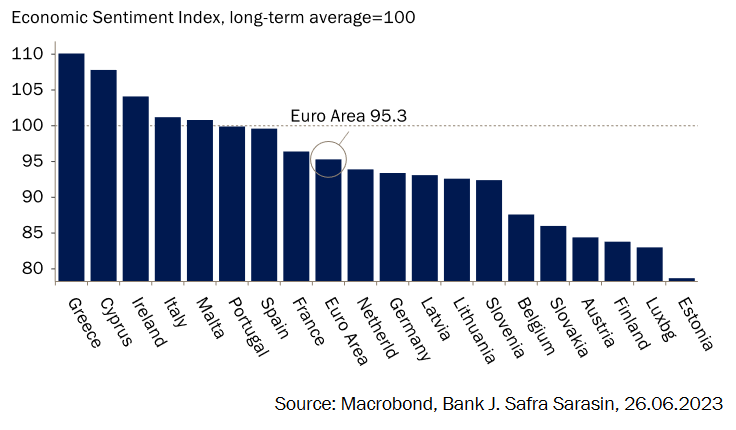

Las diferencias regionales son enormes, probablemente como reflejo de una fuerte demanda de servicios turísticos en algunos países, una demanda de bienes de inversión de China inferior a la prevista en otros y unas perspectivas poco halagüeñas para sectores clave como la producción de automóviles en Alemania (Grafico 2).

Además, la confianza en Grecia no ha dejado de mejorar desde las elecciones. En conjunto, cabe destacar que todos los países mediterráneos más Irlanda muestran niveles de confianza económica superiores a la media. Del mismo modo, es notable lo bien que los países periféricos se las han arreglado para hacer frente a la enorme subida de los tipos de interés oficiales y a la retirada de liquidez del BCE. Sólo esta semana, se han reembolsado TLTRO del orden de 0,5 billones de euros sin que se produjeran alteraciones significativas en los mercados. Esto es más notable en Italia, ya que los bancos italianos tuvieron que reembolsar una gran parte del último tramo de TLTRO. Actualmente, los diferenciales de los bonos italianos frente a los Bunds alemanes son inferiores tanto a su media de 10 años como al nivel al que cotizaban antes de que el BCE empezara a subir su tipo de interés oficial. Aun así, las condiciones de financiación se están endureciendo en el conjunto de la eurozona.

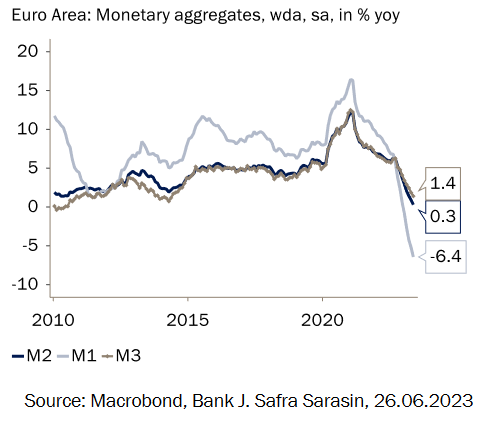

Los balances de los bancos centrales europeos se reducirán aún más con el tiempo, ya que los bonos adquiridos a través del Programa de Compra de Activos (APP) del BCE no se reinvertirán a partir de julio. Las tasas de crecimiento de todos los indicadores monetarios ya se están desacelerando, sobre todo las de los componentes más líquidos, a medida que los fondos se desplazan hacia activos que devengan mayores intereses (Gráfico 3). Por último, el crecimiento de los préstamos también está disminuyendo.

Esperamos que estas tendencias continúen en el segundo semestre de este año, con la consecuencia de que el crecimiento económico se mantendrá muy por debajo de su potencial durante un largo periodo de tiempo. Esto también es necesario para reducir las tasas de inflación hacia el objetivo de inflación del 2% del BCE.

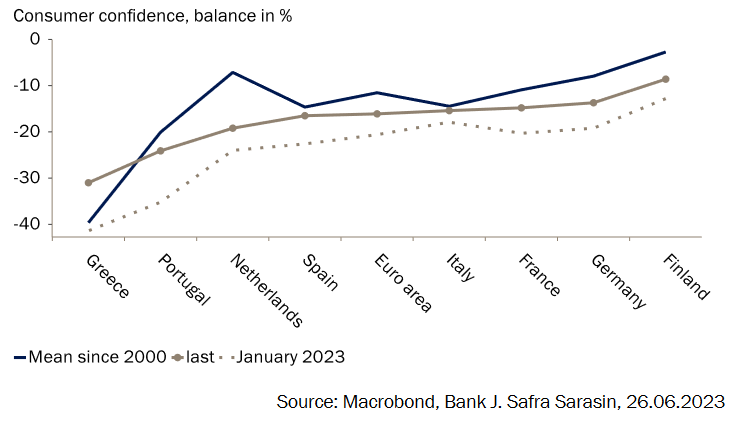

Terminamos con un aspecto positivo: la confianza de los consumidores sigue mejorando y actualmente se sitúa significativamente por encima del nivel de principios de año, aunque todavía por debajo de la media en todos los países salvo Grecia (Gráfico 4). En primavera, esto podía explicarse por la caída de los precios del gas y la solidez del mercado laboral. Ahora, es más un reflejo de la percepción del entorno económico general. Aun así, los hogares tienen intención de ahorrar más en los próximos 12 meses y no consideran que sea un buen momento para hacer grandes compras.