Deutsche Bank | El evento de crédito reciente en el sector bancario estadounidense ha provocado una considerable incertidumbre sobre las perspectivas de los tipos oficiales. No obstante, las autoridades financieras han reaccionado con contundencia. Además, el mercado laboral estadounidense se mantiene sólido y la inflación se está enquistando. En nuestra opinión, esto sigue justificando unas perspectivas de tipos oficiales «más altos durante más tiempo». Pese a que los rendimientos del bono del Tesoro estadounidense a 2 años están cayendo con respecto al techo alcanzado en el ciclo, se mantienen, junto con los rendimientos a 10 años, cerca de sus máximos recientes. La posibilidad de que la economía estadounidense siga siendo robusta durante más tiempo de lo previsto debería de mantener estos rendimientos en unos niveles elevados.

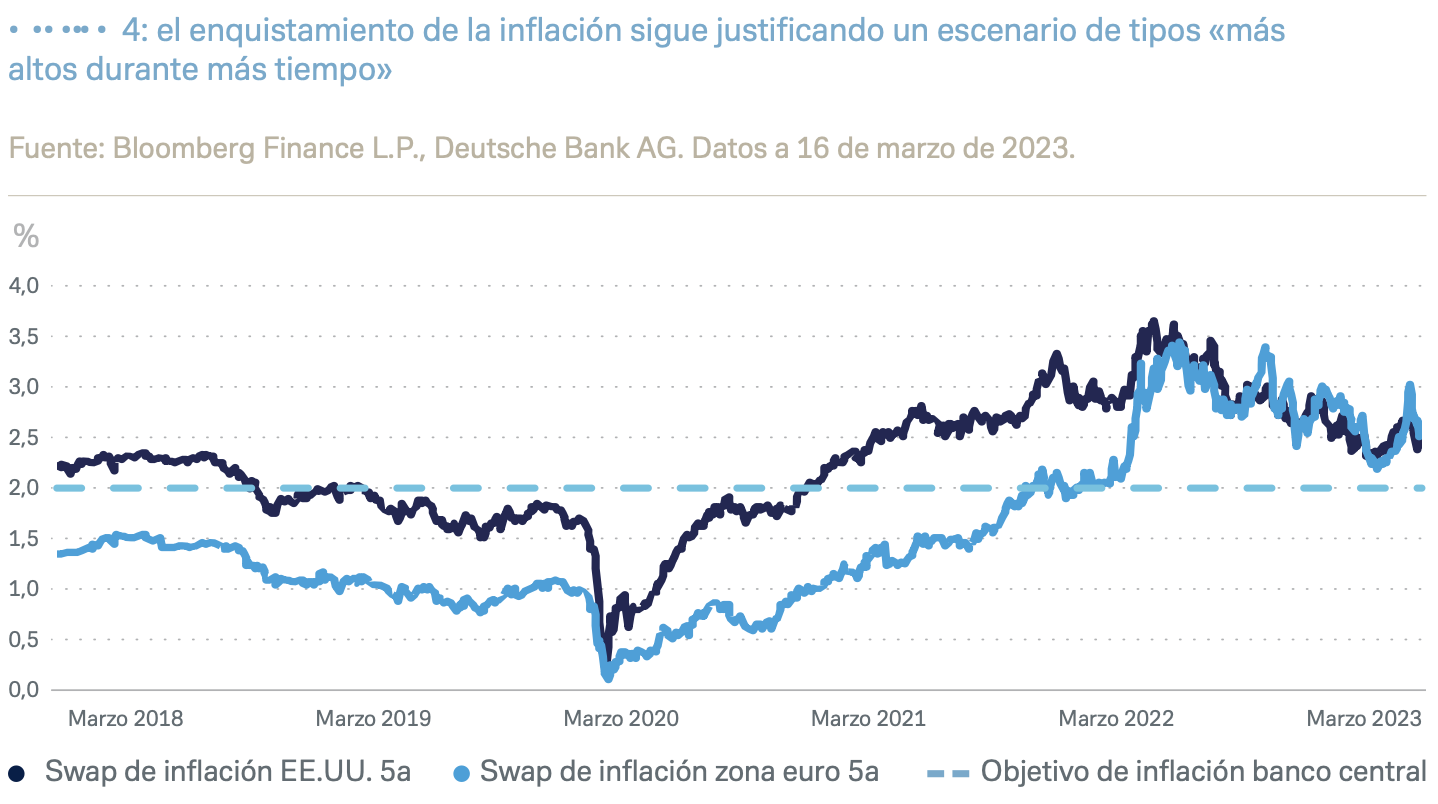

La tendencia bajista de las expectativas inflacionistas en el último trimestre ha dado a un giro

en vista de los altos datos de inflación registrados este año. Aunque las turbulencias recientes

del mercado ya han revertido parcialmente esta evolución, se prevé que las nuevas subidas sean limitadas, ya que es improbable que la inflación vuelva a los máximos anteriores. Por consiguiente, si los rendimientos nominales suben aún más, esto debería de impulsar al alza también los rendimientos reales.

Al moderarse la magnitud de la crisis energética, los datos de actividad europeos han mostrado signos de mejora de las perspectivas económicas. Al mismo tiempo, se prevé que la inflación se mantenga muy lejos del objetivo del BCE del 2% durante un periodo prolongado. Por lo tanto, se prevé que el BCE suba la tasa de los depósitos a unos niveles aún más altos que el 3,25% alcanzado durante la crisis financiera de 2008. Esto debería de mantener los rendimientos del Bund a 10 años en cotas elevadas. Es de prever que los diferenciales de los bonos italianos y españoles a 10 años con respecto al Bund se amplíen un poco, a medida que se reduzcan las reinversiones del programa de compra de activos del BCE.