Claudio Wewel (Safra Sarasin Sustainable AM) | Creemos que el dólar estadounidense tocó techo en octubre y esperamos una mayor debilidad en el futuro. En este escenario, nos gustan especialmente las posiciones cortas en USD-JPY, mientras que las perspectivas alcistas en el par EUR-USD parecen limitadas. Además, las posiciones cortas en USD-CHF y largas en AUD-USD deberían ser una buena forma de beneficiarse de la debilidad esperada del dólar.

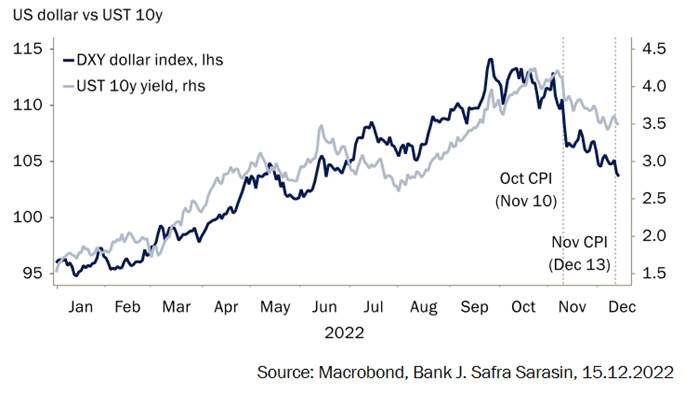

Con una subida intermensual del 0,1%, frente al 0,3% previsto, e interanual del 7,1%, frente al 7,3% esperado, el crecimiento de los precios al consumo estadounidenses se ralentizó aún más en noviembre, sorprendiendo una vez más a la baja. Tras la caída, el índice DXY del dólar cayó más de un 1%. En lo que va de año, el dólar ha seguido de cerca los rendimientos del bono del Tesoro estadounidense a 10 años, que registraron una tendencia alcista hasta octubre y, por tanto, constituyeron la principal fuente de fortaleza del dólar en 2022 (Gráfico 1). Sin embargo, la reciente moderación de los precios al consumo en EE.UU. ha cambiado la hipótesis del mercado de que los tipos de interés oficiales de la Reserva Federal se situarían muy por encima del 5%. En previsión de una ralentización del ciclo de subidas, el retroceso de las expectativas de tipos en EE.UU. fue especialmente pronunciado, lo que ha provocado una caída de los rendimientos del Treasury y ha invertido la tendencia alcista del dólar.

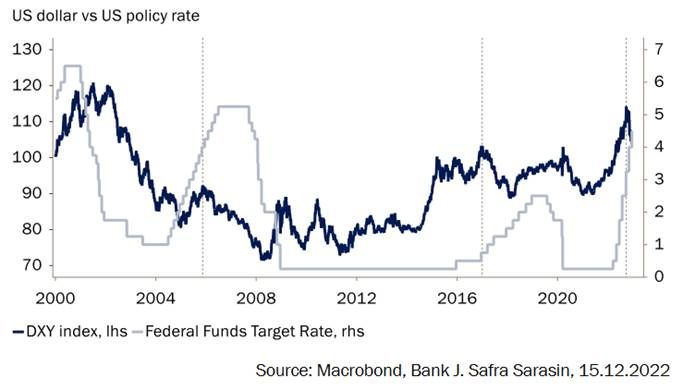

Aunque reconocemos que la debilidad del dólar comenzó un poco antes de lo que esperábamos, el movimiento de la divisa sigue en líneas generales patrones históricos. En concreto, el dólar está imitando la dinámica que mostró a lo largo de los dos últimos ciclos de subidas de tipos de la Fed: 2004-2006 y 2016-2018. Durante ambos episodios, el dólar se embarcó en una tendencia bajista mucho antes de que los tipos de interés oficiales de la Fed alcanzaran su punto máximo (Gráfico 2).

Perspectivas para los distintos pares USD

En las últimas semanas, el EUR-USD ha experimentado una notable recuperación, impulsada por la mejora de la confianza en la eurozona, reflejo de la menor probabilidad de escasez de energía en Europa y del alivio de las presiones de la oferta global. El reciente movimiento ha reducido la brecha entre el tipo de cambio y los rendimientos a corto plazo. Sin embargo, no esperamos que la brecha se cierre por completo, ya que en parte representa el deterioro de la relación de intercambio energético de Europa, que probablemente no se invierta a corto plazo. Ante el frío diciembre, los precios del gas han vuelto a subir. Además, la guerra en Ucrania y la ralentización de la producción industrial seguirán siendo un reto para el euro. En consecuencia, no esperamos que el EUR-USD siga subiendo mucho más a partir de ahora.

En nuestra opinión, el USD-JPY será el par que más se mueva en 2023. A diferencia de otras economías desarrolladas, la inflación en Japón sigue aumentando, lo que incrementa las probabilidades de un cambio de política del Banco de Japón en 2023. Desde J. Safra Sarasin Sustainable AM, creemos que es probable que el BoJ abandone su control de la curva de rendimiento en la segunda mitad de 2023, cuando vea más indicios de recuperación de los salarios japoneses. Esperamos que un estrechamiento del diferencial de rendimiento del Treasury estadounidense y del bono a 10 años de Japón invierta gran parte de la caída del yen frente al dólar en lo que va de año.

Por otro lado, el franco suizo debería seguir siendo una buena opción. Debido a la baja inflación nacional (la inflación suiza es inferior a la del resto de economías del G10), los rendimientos reales suizos son mucho más atractivos que los de sus homólogos de la eurozona. Además, la economía suiza es relativamente resistente al debilitamiento de la economía estadounidense. Esto se refleja en una correlación negativa entre el ISM y el franco suizo, que debería empujar a la baja al USD-CHF.

Dentro del grupo de divisas ligadas a las materias primas, creemos que el dólar australiano debería comportarse comparativamente bien, ya que las valoraciones del AUD-USD parecen históricamente baratas. Dada la importancia de China como socio comercial de Australia, la divisa debería beneficiarse de un repunte de la actividad china gracias a una reapertura de su economía tras la política de Covid cero. Observamos que el éxito de la reapertura de China requerirá probablemente algún tiempo, aunque resultará necesario para que se materialice una recuperación sostenible.