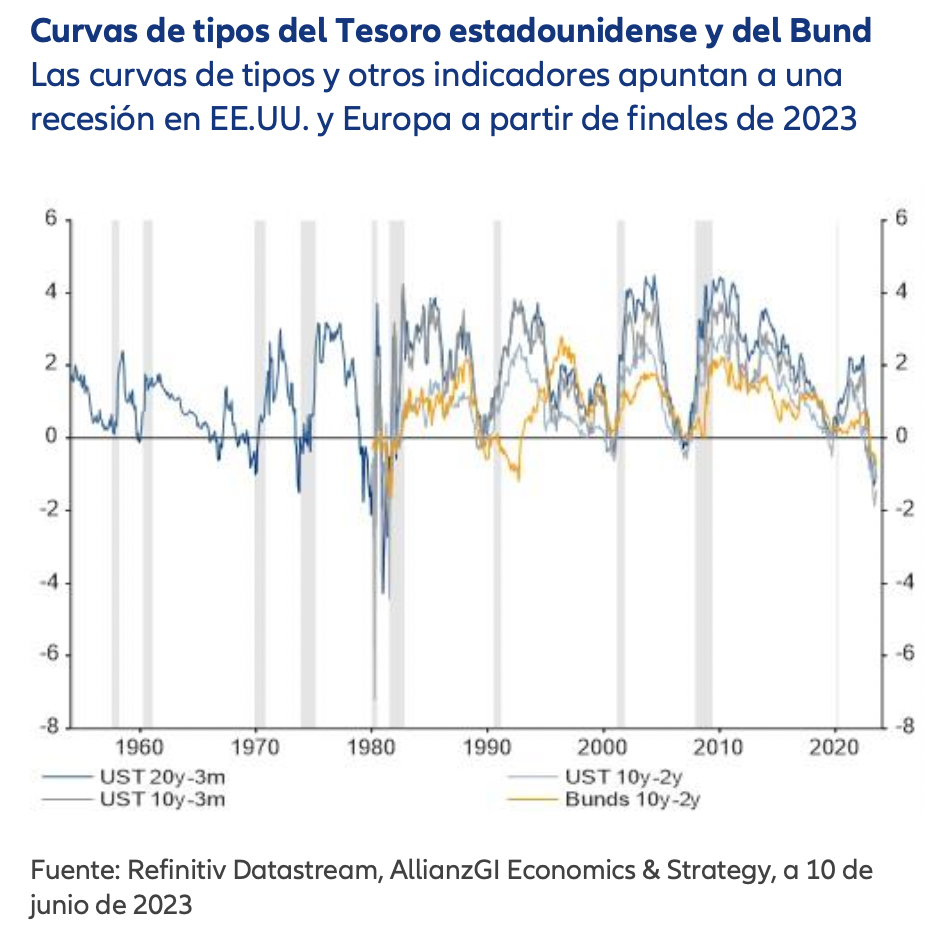

Hans-Jörg Naumer (Allianz GI) | Hoy en día, las autoridades monetarias no lo tienen nada fácil. El motivo es que los primeros signos de desaceleración cíclica ya están empezando a aparecer: por un lado, las curvas de tipos de las principales economías se han invertido (a menudo un indicador de recesión) y la inflación se está ralentizando. Y, por otro lado, el mercado laboral de algunos países sigue en plena expansión. Por ejemplo, en Estados Unidos. El último informe nacional sobre empleo ADP registró los mayores aumentos en un año, mientras que la tasa de empleo del índice ISM de gestores de compras (PMI) del sector servicios vuelve a situarse por encima del umbral de crecimiento.

Además del mercado laboral, otros indicadores económicos presentan un panorama más heterogéneo. Pasada la primera mitad de 2023, la economía global avanza entre una cierta fortaleza a corto plazo y una aparente fragilidad a medio plazo. Aunque el ritmo del crecimiento ha vuelto a ralentizarse, nuestro índice sobre el impulso económico (Macro Breadth Growth Index) siguió subiendo en junio por quinto mes consecutivo, y continuó la tendencia de rotación regional. Aunque los datos económicos de EE.UU., Europa, Japón, así como de varios mercados emergentes mejoraron ligeramente, las cifras de China se deterioraron notablemente y lastraron parte de esta evolución positiva. A su vez, la persistente debilidad del sector manufacturero global y el impacto de la política monetaria más restrictiva sobre los sectores de la economía sensibles a los tipos, en particular el sector de la construcción residencial, aún no se han notado en el sector de los servicios, que sigue mostrando un crecimiento saneado, aunque moderado.

Por otro lado, nuestro índice de inflación global Macro Breadth cayó por undécimo mes consecutivo en junio, aunque la inflación subyacente se mantuvo en niveles elevados… y, sin duda, es motivo de preocupación.

Llegados a este punto, es necesario que los responsables de la política monetaria tracen un rumbo lo suficientemente restrictivo. Sin embargo, hay que tener en cuenta que el riesgo de cometer errores en la política monetaria aumenta si no se sabe con certeza hasta qué punto es necesario un mayor endurecimiento y cómo afectará a la economía real.

El planteamiento del economista Knut Wicksell, que compara los tipos de interés reales y «naturales», sugiere que la política monetaria de muchas economías desarrolladas, incluida la estadounidense, aún no es lo suficientemente estricta. Tras la pausa de tipos de la Fed en junio, el escenario más probable parece ser el de dos nuevas subidas de 25 puntos básicos (pb), una en julio y otra en septiembre. Además, el Banco Central Europeo (BCE) y el Banco de Inglaterra (BoE) podrían subir sus tipos en otros 50 y 75 pbs, respectivamente. Con toda probabilidad, estos tres bancos centrales mantendrán sus tipos más altos durante más tiempo y no harán cambios hasta bien entrado 2024, incluso si sus economías entran en una ligera recesión. Asimismo, es probable que los inversores del mercado monetario se inclinen por esta hipótesis. Con todo, el Banco de Japón (BoJ) podría realizar ajustes adicionales en su control de la curva de tipos durante la segunda mitad del año y dar así un paso más para alejarse de los años de tipos de interés bajos/negativos.

Teniendo esto en cuenta, los mercados financieros globales deberían centrar cada vez más su atención en los crecientes riesgos de recesión a medio plazo. Por lo tanto, los datos económicos desempeñarán un papel clave en las próximas semanas y meses.