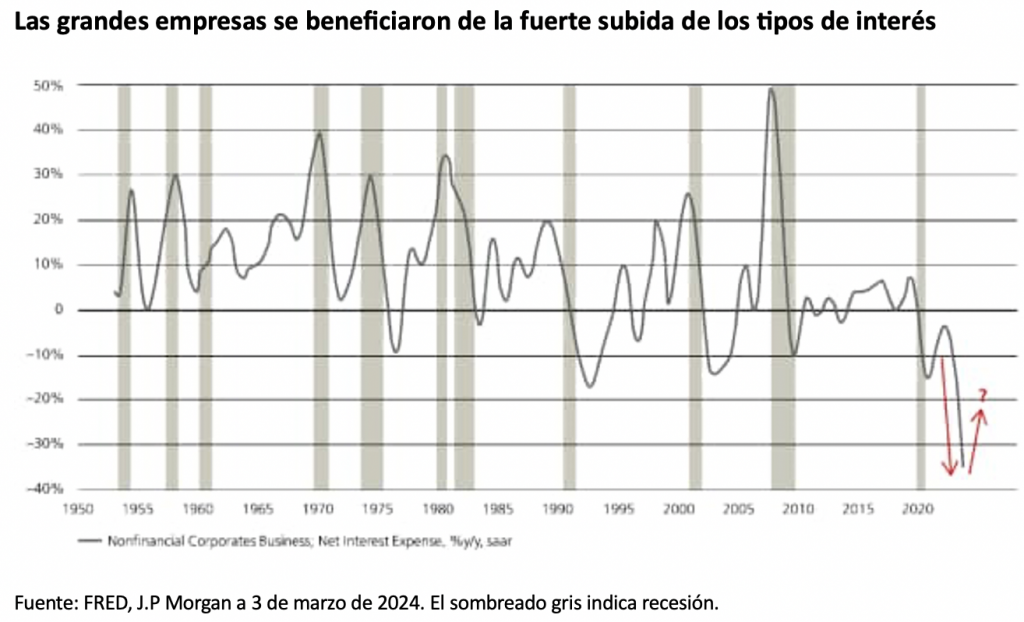

UBS AM | A pesar de la fuerte subida de los tipos de interés, las grandes empresas se han beneficiado sorprendentemente de la caída de los gastos netos por intereses.

Gastos netos por intereses de las sociedades no financieras.

En primer lugar, la fuerte subida de los tipos de interés overnight permitió a las empresas obtener rentabilidad de su tesorería/capital circulante.

En segundo lugar, después del Covid, el entorno de bajos tipos de interés permitió a las grandes empresas con unos buenos ratings crediticios refinanciarse a tipos más bajos, ya que muchos bonos vencían después de 2025, lo que limitó el pago de intereses más altos.

Los saldos netos de caja de las empresas también se beneficiaron de los ingresos debidos al aumento de los tipos.

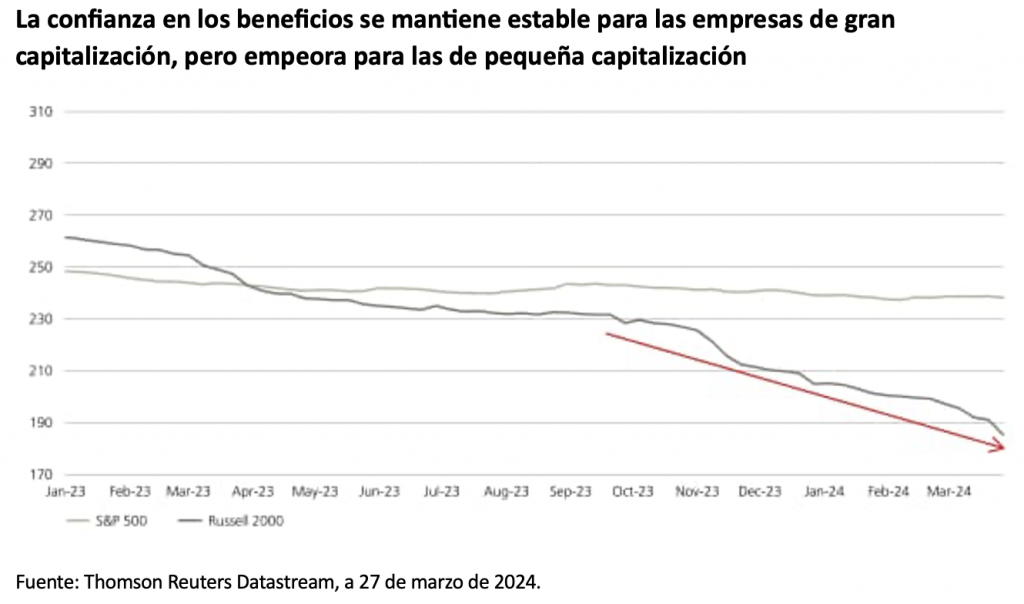

En comparación, las compañías más pequeñas suelen carecer de calificación crediticia y están más expuestas a los préstamos bancarios, que repercuten más rápidamente el coste real de los préstamos. Esto explica en parte la gran diferencia de beneficios entre las compañías de gran y pequeña capitalización.

Los mercados de renta variable siguen subiendo como lo hicieron en 2023, registrando fuertes ganancias en el primer trimestre de 2024. Sin crecimiento de los beneficios, el múltiplo PER se ha ampliado aún más, como consecuencia de las expectativas de beneficios futuros y de los aumentos de productividad impulsados por la IA. Las cotizaciones ya descuentan estas expectativas.

Múltiplo precio/beneficio (PER) del S&P 500.