Bankinter | El cambio de modelo energético supone una gran oportunidad de crecimiento para las empresas de renovables. La demanda de electricidad mundial se doblará en el periodo 2020-50 y la participación de las renovables en el sistema eléctrico llegará al entorno 85% en 2050 frente al ~35% actual. Esto implica que la capacidad de renovables se multiplicará por 5 en este periodo.

La llegada de Joe Biden y el control de las Cámaras por los demócratas favorecerá el desarrollo más rápido de estas tecnologías en Estados Unidos.

El 75% del EBITDA de Acciona procede del negocio de renovables. El objetivo de Acciona es incrementar la capacidad en 1.000MW/año de media hasta 15.000MW en 2024. Este objetivo se podría superar y el crecimiento continuará más allá de 2024. La tendencia de electrificación de la demanda energética con tecnologías limpias no se agota aquí y continuará en el largo plazo.

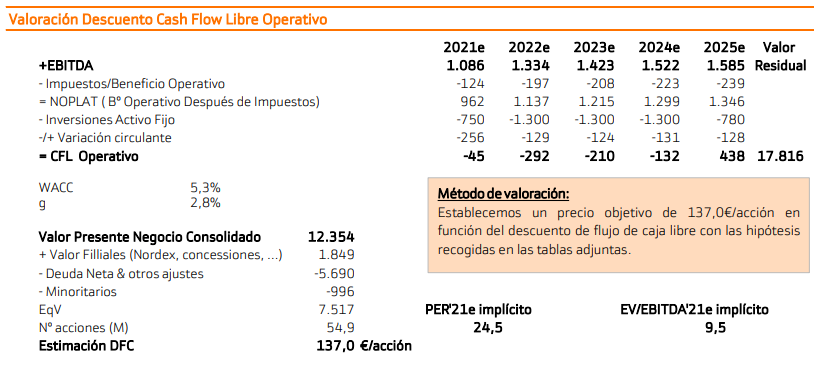

Valoramos positivamente la capacidad de crecimiento en renovables a medio plazo y la subida de la cartera de infraestructuras. La venta de activos le permitirá financiar el crecimiento en renovables y mantener el endeudamiento bajo control. Los resultados del grupo deberán empezar a mejorar en 2021 con la normalización de los proyectos de construcción. Subimos perspectivas de crecimiento y mejoramos el PrecioObjetivo hasta 137,0€/acción.

Cambiode modelo energético: Oportunidadde crecimiento en renovables

El cambio de modelo energético supone una gran oportunidad de crecimiento para las empresas de renovables. La aceleración del proceso de descarbonización de la economía, los nuevos y crecientes usos de la electricidad y la fuerte reducción de los costes de instalación de las energías renovables suponen un fuerte impulso para estas tecnologías. La demanda de electricidad mundial se doblará en el periodo 2020- 50 y la participación de las renovables en el sistema eléctrico llegará al entorno del 85% en 2050 frente al ~35% actual. Esto implica que la capacidad de renovables se multiplicará por 5 en el periodo. La llegada de Biden y el control de las Cámaras por los demócratas favorecerá el desarrollo más rápido de estas tecnologías en EE.UU.

Acciona: Capacidad renovables +50% en 2019-24 y más crecimiento en adelante

En el periodo 2020-24, el objetivo de Acciona es incrementar la capacidad en renovables en 5.000MW hasta alcanzar 15.000MW (+50% vs 2019). Este objetivo podría ser incluso superado. Más de 3.500MW de esta nueva capacidad está ya planificada y existen otros 2.748MW en proyectos maduros con alta probabilidad de desarrollo. Además, el crecimiento continuará más allá de 2024, debido a que la tendencia de electrificación de la demanda energética con tecnologías limpias no se agota aquí y continuará en el largo plazo. El 75% del EBITDA del grupo procede del negocio de renovables. Es la división que impulsará el crecimiento a largo plazo y donde de dedicarán la mayoría de los recursos del grupo.

Fuerte subida en la cartera de infraestructuras

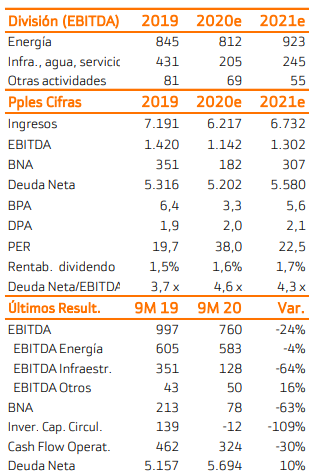

La cartera de infraestructuras sube un 40% hasta Septiembre 2020 impulsada por 7.490M€ de nuevos proyectos. Las nuevas adjudicaciones orgánicas (excluyendo la adquisición de LEE) suben un 34% en los primeros nueve meses del año.

Mejora de resultados a partir de 2021

Los resultados de 9M20 fueron débiles y la guía de EBITDA del año 2020 parece exigente, debido a los pobres resultados de la división de infraestructuras que se ha visto muy afectada por la paralización de la actividad económica por el Covid. Los resultados deberían de empezar a mejorar de cara a 2021, una vez se normalice la ejecución de los proyectos de construcción. A partir de entonces veremos crecimiento impulsados por las inversiones en renovables y la cartera de infraestructuras.

Recomendación: Comprar, Subimos Precio Objetivo hasta 137 euros/acción

Subimos las perspectivas de crecimiento y como consecuencia mejoramos el Precio Objetivo hasta 137 euros/acción (vs105,00€/anterior). Este nuevo Precio Objetivo nos deja margen para seguir manteniendo la recomendación de Compra sobre la acción. Los resultados del 4T serán débiles, pero las perspectivas de crecimiento a largo plazo son buenas gracias al impulso de las renovables.