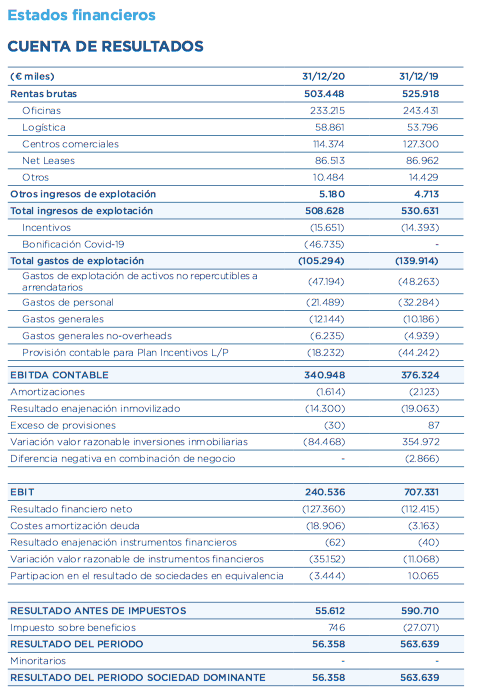

Morgan Stanley | Merlin Properties (MRL) obtuvo un beneficio neto de 56,4 millones de euros en 2020, lo que representa una caída del 90% respecto a los 564 millones de euros que ganó un año atrás, como consecuencia del impacto que ha tenido la pandemia en el sector inmobiliario, concretamente en la valoración de sus activos.

La compañía ha reportado un NAV de 15.5 euros por acción (vs Consenso de 14.4 euros) y un EPS (BPA, beneficio neto por acción) que, aunque ha sido un 16% menor que el año anterior, también ha batido expectativas.

A pesar de ello, el guidance no es bueno, estimando más oficinas libres en 2021 y un EPS flat para el año. Vemos un potencial muy limitado para la compañía, el Equity story no es atractivo y, a no ser que haya un cambio de estrategia, la única duda sería decidir entre Underweight o Equalweight. Por el momento, con esta valoración, mantenemos Equalweight.

Merlin Properties, EqualWeight, Precio Objetivo 8 euros/acción.