Bankinter | El anuncio de la salida a Bolsa de la filial de renovables de Acciona (ANA) y las positivas guías proporcionadas para 2021 favorecen el buen comportamiento de la acción y nos permiten mantener la recomendación de Compra.

Dos motivos explican el impacto positivo de la salida a bolsa de Acciona Energía:

Acelera el objetivo de crecimiento hasta 20GW en 2025 frente a 15GW en 2024 anterior (10,7GW en 2020). Como operador puro de renovables, Acciona Energía buscará maximizar su potencial de crecimiento, con un balance sin restricciones y con acceso a un coste de capital más eficiente.

Cristaliza el valor de la filial de más crecimiento del grupo, en un momento de gran apetito inversor por valores ligados a la transición energética. Además, el entorno operativo se vuelve más favorable para el grupo, lo que permite dar unas guías optimistas para 2021 y recuperar el dividendo pre-Covid.

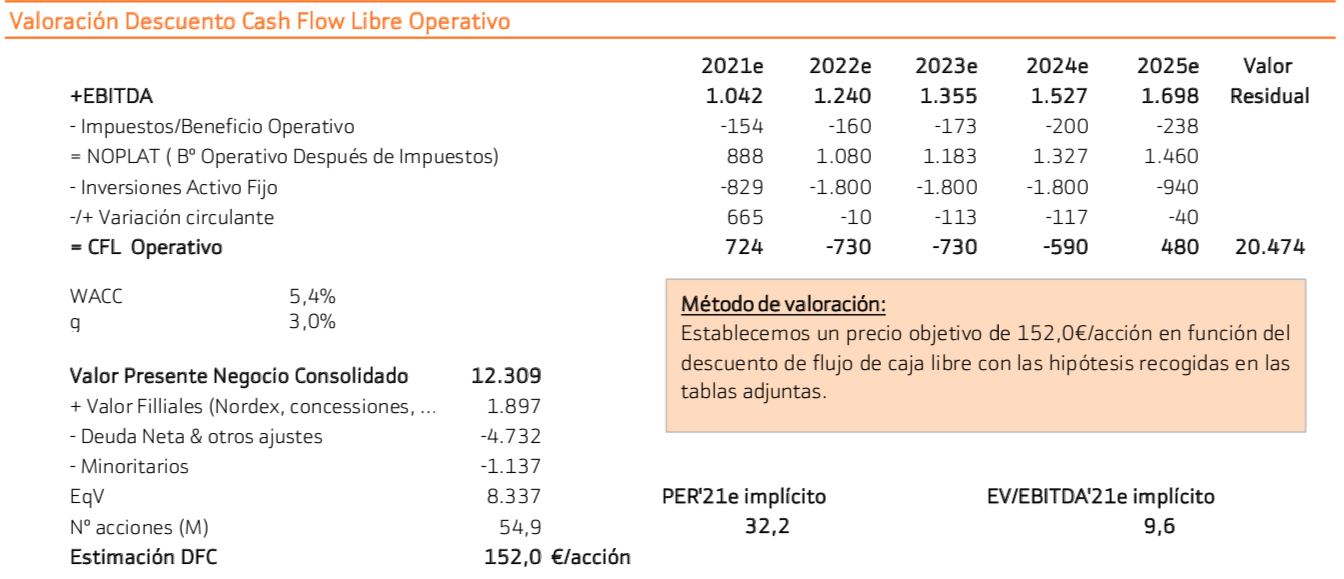

El EBITDA crecerá entre +10% y +15% y el dividendo se dobla hasta 3,90 euros/acción. La recuperación del ritmo de ejecución de la cartera de infraestructuras (en máximos históricos: 15.364M€ +35%) y la contribución de la nueva capacidad en renovables permitirán estos avances. Subimos perspectivas de crecimiento y mejoramos el Precio Objetivo hasta 152 euros/acción.

Resultados 2020: En línea a nivel operativo con buena generación de caja

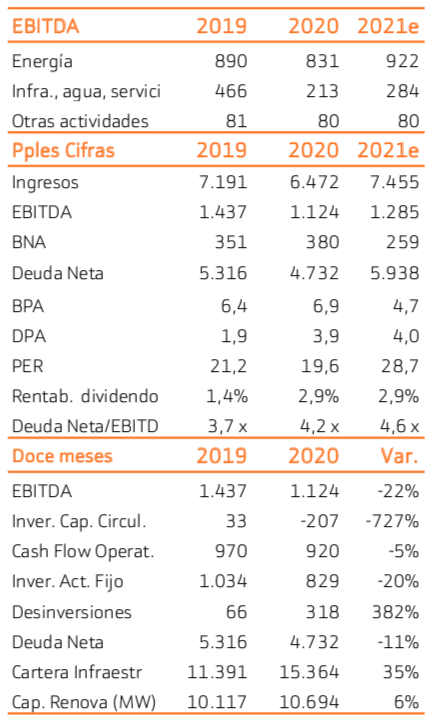

EBITDA en línea con la estimación del consenso: 1.124M€ (-22%) vs 1.141M€ est.. La división de infraestructuras registró una débil evolución (EBITDA -54%) debido a la paralización de muchas obras por el Covid. La división de Energía mostró una caída más moderada en EBITDA (-6%.). El menor precio en el mercado mayorista en España (-29%) y la desfavorable evolución de los tipos de cambio afectaron negativamente en los resultados de la división. La contribución de la nueva capacidad (+577MWs) mitigó en parte este impacto.

Positiva generación de caja: Cash Flow Operativo -5,2% vs -22% en EBITDA. El control del capital circulante y la contención en gastos financieros permiten esta mejora.

BNA +8% con plusvalías en la venta concesiones (Autovía Viñedos y Hospital Norte).

Positivas guías 2021: Crecimiento de doble dígito en EBITDA, fuerte subida en dividendo

El equipo gestor adelanta que el crecimiento en EBITDA en 2021 estará entre +10% y +15%. La recuperación del ritmo de ejecución de la cartera de infraestructuras (que se encuentra en máximos históricos: 15.364M€ +35% en 2020) y la contribución de la nueva capacidad en renovables permitirán estos avances.

El dividendo recupera los niveles anteriores al Covid. El dividendo 2019, que se repartió en 2020, se redujo en un 50% hasta 1,925€/acción ante la incertidumbre generada por el impacto del Covid. El dividendo con cargo a los resultados 2020 -que se repartirá en 2021- recupera los niveles pre-Covid y se sitúa en 3,90€/acción (2,83% de rentabilidad).

Salida a bolsa de la división de renovables: Maximizar oportunidades de crecimiento

El consejo aprueba la salida a bolsa de su filial de renovables Acciona Energía. Buenas noticias para el grupo por dos motivos. En primer lugar, le permitirá acelerar el objetivo de crecimiento. El objetivo pre-salida a bolsa- era alcanzar 15GW en 2024 desde 10,7GW en 2020. Ahora este objetivo se mejora hasta 20GW en 2025. Acciona Energía, como operador puro de renovables, buscará maximizar su potencial de crecimiento, con un balance sin restricciones y con acceso a un coste de capital más eficiente. Esta aceleración del crecimiento permitirá revisiones al alza en los precios objetivos del grupo. En segundo lugar, Acciona cristalizará el valor en la filial de más crecimiento del grupo. Esta filial representa el 75% del EBITDA de grupo.

Recomendación: Comprar, Subimos Precio Objetivo hasta 152 euros/acción

Los resultados 2020 sorprenden positivamente en generación de caja. Los aspectos más positivos son las guías para 2021 y el anuncio de la salida a bolsa de renovables. El EBITDA crecerá a doble digito en 2021 y el dividendo sube con fuerza (+103%) recuperando los niveles pre-Covid. La salida a bolsa de Acciona Energía permite acelerar los planes de crecimiento del grupo. El objetivo de nueva capacidad en renovables se revisa al alza hasta 20GW en 2025 desde 20GW en 2024 .

Subimos las perspectivas de crecimiento y como consecuencia mejoramos el Precio Objetivo hasta 152,0€/acción (vs 137,00€/anterior). Este nuevo Precio Objetivo nos deja margen para seguir manteniendo la recomendación de Compra sobre la acción. Acciona forma parte de nuestra cartera modelo de acciones españolas.