LightHouse | IFFE Futura (IFFE) es un holding con sede en Oleiros (Galicia) con una actividad diversificada en 3 segmentos: (i) Servicios, con una escuela de negocios y un negocio de consultoría, (ii) Desarrollo Inmobiliario, con la opción de compra de distintos suelos y (iii) Industrial, con una planta de gran tamaño para la fabricación de omega-3: proyecto en fase de captación de capital (que implicaría un salto de escala significativo).

Nyesa Valores Corporación (NYE) lanza una oferta por el 100% de IFFE a un precio de 2,0 euros por acción; lo que implicaría una valoración de c. EUR 46 M de euros (+62,6% frente al cierre del lunes pasado). La operación se ejecutaría mediante un canje por acciones de nueva emisión de Nyesa, compañía cotizada en el mercado continuo español.

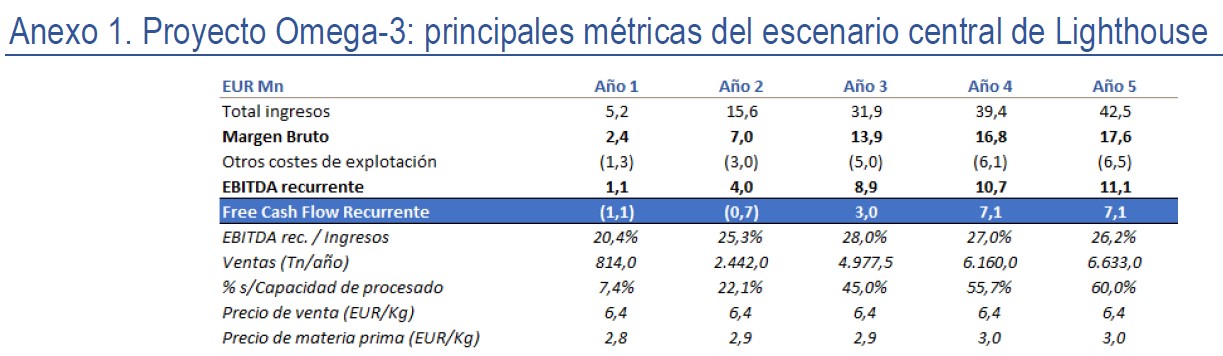

Una operación que pone en valor su negocio, que, desde un punto de vista estricto de mercado, estaría dominado por el proyecto de omega-3 (aún en fase de captación de financiación). Un proyecto que, con tasas de utilización del 22% (sobre una capacidad máxima teórica del 85%) aspiraría a alcanzar niveles de ingresos de c. 16 M de euros y Ebitda de c. 4 M de euros en un plazo dos años años tras la captación de la financiación necesaria (ver anexo 1). Lo que, sobre la oferta planteada por Nyesa, implicaría un EV/Ebitda teórico de c. 12x.

Y que podría ayudar a resolver su gran incógnita: la captación de capital

El proyecto de omega-3 requiere de un máximo de c. 7 M de euros para su finalización. La operación propuesta por Nyesa (cotizada en el mercado continuo español), no sólo podría permitir incrementar la visibilidad y liquidez de IFFE (algo factible teniendo en cuenta el volumen medio diario -12m de NYESA de c.0,4 M de eruos), sino también mejorar su acceso a nuevas fuentes de financiación y capital.

En un subsector que, «de saque», resulta atractivo: Alimentación saludable y complementos de la dieta

La Opa de Kerry sobre Bioseach (20,1x EV/bitda 2022e) es un ejemplo, aunque no es comparable ya que Bioseach es un negocio en marcha y la planta de omega-3 de IFFE aún no ha iniciado su actividad y se encuentra pendiente de cerrar su financiación. Pero, en todo caso, estamos ante un ejemplo más que confirma el apetito inversor por este tipo de activos.

Además de aflorar el valor del negocio inmobiliario de IFFE

IFFE cuenta con la opción de compra de distintos suelos en desarrollo en el municipio de Oleiros (un total de 220.000 m2 de los cuales están opcionados más del 70%). Una opción adicional que, bajo el paraguas de Nyesa (cuya actividad tradicional se centra en la promoción inmobiliaria), podría adquirir un mayor protagonismo. Lo que aportaría sentido estratégico a la operación planteada.

La oferta estaría condicionada a un proceso de due diligence recíproco

David Carro, accionista de control de IFFE (58,8% s/capital), se compromete a acudir a la oferta siempre que se cumpla, entre otros requisitos, la superación del proceso de Due Diligence sobre Nyesa (fecha límite 31 de marzo de 2021). Además, la oferta estará sujeta a su aceptación por, al menos, un 90% de los accionistas de IFFE.

¿Más cerca de financiar su proyecto de omega-3?

A nuestro juicio, el equity story de IFFE se mantiene intacto. Y sigue siendo estrictamente financiero. La captación de financiación continúa siendo el auténtico Cabo de Hornos a doblar por la compañía. No obstante la OPA de Nyesa realza, a ojos del mercado, el valor de su negocio (dominado por el proyecto de omega-3). Lo que podría actuar como “palanca” para acelerar el acceso a la financiación necesaria para finalizar su planta de omega-3. Tanto esta operación, como la reciente de Kerry Group sobre Biosearch, hacen más probable el arranque del proyecto omega-3 de IFFE y, por tanto, lo acercan a su valor teórico.

(1) Dado que no contamos con la visibilidad suficiente para encajar la captación de financiación en un momento determinado del tiempo (condición necesaria para completar el desarrollo de la planta de omega-3), hemos optado por analizar los “números” del proyecto de manera general, tomando como punto de partida (Año 1) el momento inmediatamente posterior a la entrada de la financiación, hito que debiera permitir a IFFE poner la planta en producción en un periodo estimado de ocho meses a partir de ese momento (seis para el fin de obra y dos de ensayos y pruebas). Nuestro escenario central considera que el proyecto alcanzaría su madurez “teórica” en un plazo de 5 años desde el momento en que se cierre la financiación.

(2) El FCF Rec. del Año 1 no considera el CAPEX necesario para: (i) la puesta en marcha del proyecto (EUR 5 M de euros para el fin de obra) y (ii) la recompra de los terrenos donde se asienta la planta (por un máximo de 2 M de euros); por lo que deben ser considerados como mayor deuda en el cálculo del EV teórico del proyecto.