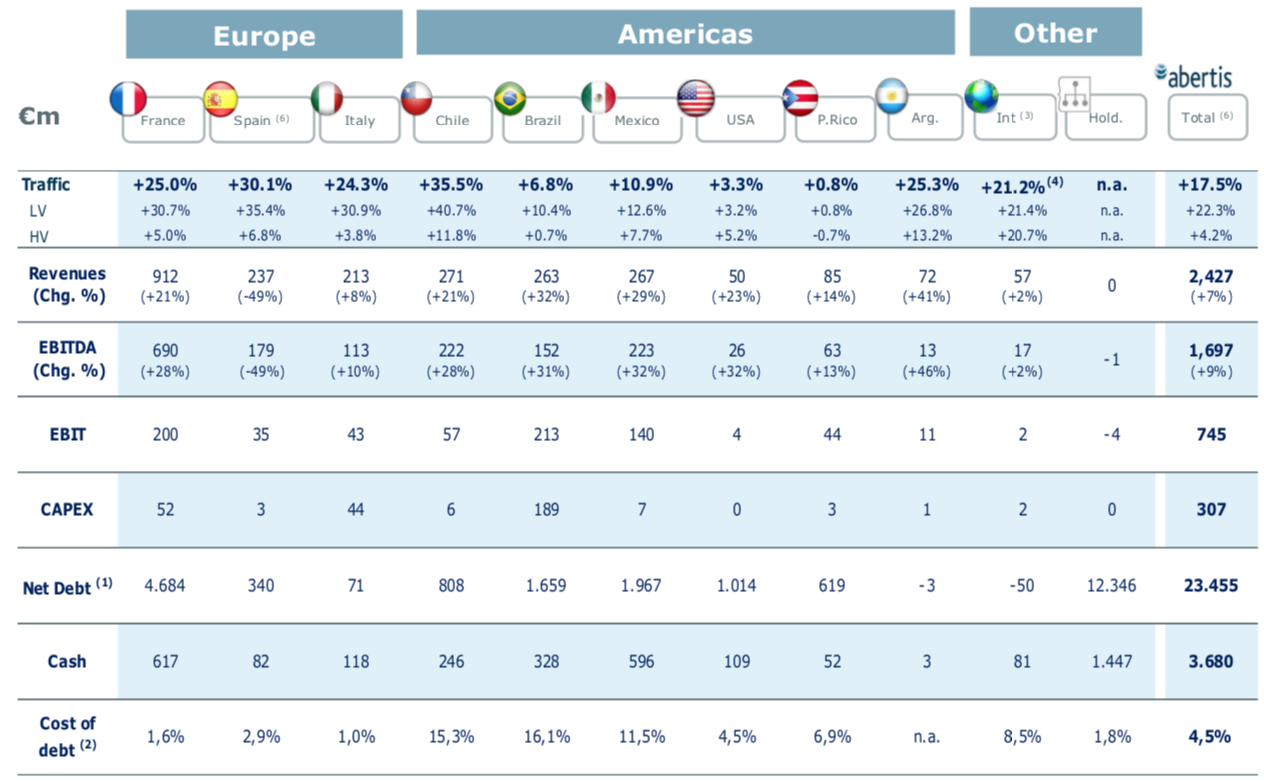

Banc Sabadell | Abertis (41% ACS (ACS) neta de minoritarios; ~10% del Ebitda 2022e de ACS y ~16% de nuestro Precio Objetivo de ésta) ha publicado esta semana unos buenos resultados 1S22 que, a pesar del vencimiento de las autopistas en España (Acesa e Invicat), presentan un crecimiento del +7% en ingresos (hasta 2.427 millones de euros) y del +9% en Ebitda (hasta 1.697 millones de euros; +2% BS(e) para todo el año) gracias a la recuperación de los tráficos (+18% vs 1S21). La DFN se mantiene estable vs el cierre de 2021 en 23.455 millones de euros, gracias al cobro de la compensación por las inversiones en Acesa (~1.100 millones de euros) que compensa el pago del dividendo y otros impactos negativos.

Valoración:

Noticia positiva pero de la que esperamos poco impacto en la medida que losresultados, a pesar de ser buenos, no sorprenden y que el peso de Abertis en ACS es limitado (~10% del Ebitda 2022e y ~16% de nuestro Precio Objetivo).

ACS: Comprar (Cierre 21,78 euros; Precio Objetivo 30,74 euros)