Intermoney | Confirmamos nuestra recomendación de Mantener en Aena, así como nuestro PO de 140

€ a dic 23e. No creemos que hubiese grandes sorpresas en el Plan Estratégico expuesto ayer, aunque sí destacaríamos, además de la confirmación de la recuperación del dividendo, una estrategia y objetivos bastante ambiciosos en Comercial. Aprovechamos a bajar nuestras previsiones, principalmente en 22e-23e, no debido al Plan sino tras las cifras del 3T.

Plan Estratégico – EBITDA de 2019 en 24e-25e; vuelta al DVD

El Plan Estratégico 22-26 no deparó grandes sorpresas, pero sí fueron interesantes las guías financieras. A nivel consolidado, la operadora espera la vuelta al EBITDA prepandemia en 2024-25, que contará con mayor importancia de los negocios comercial e internacional. Aena espera que esta última actividad contribuya en 2026 un 15% del EBITDA, frente al 10% IMVe. Aena ha anunciado la vuelta al pago de dividendo comenzando con cargo a 2022, recuperando también el payout del 80%, y no teniendo en cuenta los ajustes contables en el

área comercial. Aena espera un ratio de deuda/EBITDA de 2,0x en 2026.

Plan Estratégico – Ambición en Comercial, +10% en tráficos

Dentro de los negocios en particular, creemos que lo más interesante fueron los objetivos ambiciosos del área Comercial. La operadora ve buenas perspectivas en los concursos ya en marcha en duty free, restauración, entre otras actividades, lo que le lleva a dar una guía de ingreso por pasajero de 5,38 € en 2026, implicando un crecimiento de ingresos totales del +23% respecto a los niveles prepandemia, que Aena apenas atribuiría a la inflación. Dentro de aeronáutica, la operadora sube su previsión de tráficos una media del 10% en 23-25,

superando los niveles pre Covid en 24; sin dar guía concreta, Aena espera un descenso importante de los costes energéticos.

Previsiones – Descenso en 22e-23e tras el 3T, no por el Plan

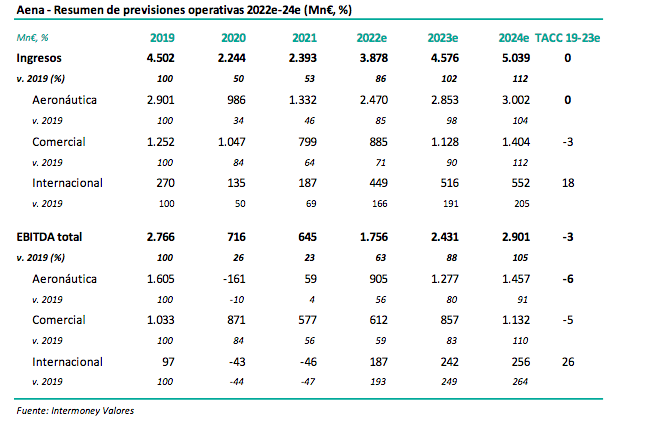

Bajamos nuestras previsiones de EBITDA para Aena, principalmente en 22e-23e, debido a las cifras de menores ingresos durante el 3T, no por el Plan expuesto ayer. No variamos nuestra previsión de tráficos a partir de 23e, que coincide ahora con la guía de la operadora.

Con todo, esperamos que el EBITDA prepandemia se supere claramente en 2024e, mientras que somos cautos en el área Comercial hasta conocer los futuros contratos, esperando un ingreso por pasajero en 26e de 5,12 € frente a los 5,38 € guiados ayer. Estimamos un dividendo con cargo a 22e superior a los 5 €/acción. Sin considerar nuevas adquisiciones, creemos que Aena cumpliría su objetivo de ratios de deuda, que quedarían en 1,5x en 26e.

Precio Objetivo de 140 € a diciembre de 2023e

Confirmamos nuestro PO de Aena de 140 €/acción, en esta ocasión con fecha diciembre de 2023e. Distinguimos entre actividades reguladas (Aeronáutica) y no reguladas, las que valoramos mediante DCF con WACCs de 7,0 y 8,25%, respectivamente. Las bajadas de previsiones se concentran en 22e-23e, por lo que tienen poca importancia en valoración, mientras que los incrementos en Comercial sí que acaban influyendo a largo plazo.

Bajada de previsiones tras el 3T, no por el Plan

Bajamos nuestras previsiones consolidadas, principalmente en 22e-23e, por el negocio aeronáutico, sin que el Plan haya influido. En este apartado especificamos nuestras nuevas previsiones, que comparamos con algunas guías dadas por Aena ayer. El pasado mes de septiembre elevamos nuestras previsiones de Aena, en especial de cara a este ejercicio, concretamente un +11% a nivel de EBITDA, debido fundamentalmente al buen comportamiento de los tráficos durante el verano. Sin embargo, los resultados a los 9 meses mostraron que habíamos sido demasiado optimistas, en especial con los ingresos y márgenes del negocio aeronáutico, con lo que a continuación ponemos al día nuestras previsiones, con un ajuste a la baja que, en esencia, las revierten a los números que teníamos

antes de septiembre. Esta corrección pues no está influida por el Plan expuesto ayer. Con todo, la bajada en previsiones es pequeña en 2024e (-3%), por los mejores números en el área comercial, y menor incluso en adelante. Aena espera superar el EBITDA prepandemia en 24-25, mientras que nuestras cifras le permitirían hacerlo el primer año de ese periodo.

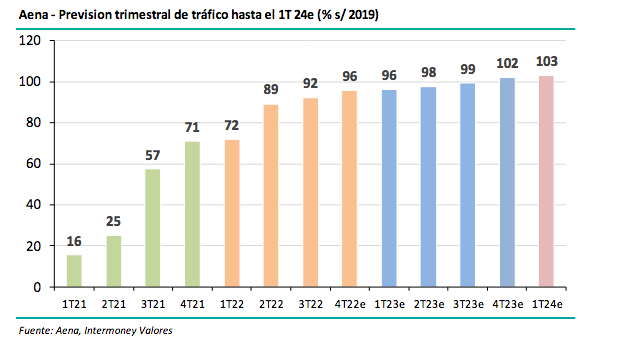

Elevamos nuestra previsión de tráfico de cara a fin de este año, en línea con la guía de la operadora. Paradójicamente, una de las magnitudes que debemos elevar en nuestras previsiones es precisamente el tráfico. En septiembre esperábamos que en el 4Te la convergencia con las cifras prepandemia se alejase, ya que el peso de Barajas y El Prat sería mayor, teniendo estos dos aeropuertos unos porcentajes respecto a 2019 menores que los más enfocados al turismo. Sin embargo, los datos de octubre, un 97% nos han sorprendido al alza, con lo que pensamos que debemos elevar nuestra estimación para el último trimestre del año desde el 90% al 96%, con lo que para el conjunto del año 2022e el porcentaje sería del 88%. No variamos, por otro lado, nuestra visión de que los tráficos alcancen las cifras prepandemia hacia el 3T 23e, como vemos en el cuadro siguiente. Nuestras previsiones coinciden casi exactamente con la guía de tráficos facilitada por Aena en su Plan Estratégico.

Los ingresos aeronáuticos por pasajero se mantendrían en el entorno de los 10 €; el EBITDA solo volvería a prepandemia en 2030e. En el cuadro siguiente especificamos nuestras previsiones consolidadas a nivel de ingresos y EBITDA, divididas por negocios. Hemos rebajado nuestras estimaciones en Aeronáutica en EBITDA una media del -13% en el periodo 22e-24e, principalmente debido a los últimos datos de ingresos por pasajero. De esta forma, estimamos en la actualidad un ingreso medio de unos 10,05 euros, algo por encima del nivel

de “congelación” descrito por el DORA2 (9,89 €), ya que pensamos que habrá los próximos años ajustes favorables por el mix de tráfico, y en menor medida inflación. Los costes han sido otro factor en el descenso de previsiones; así, si bien pensamos que los costes de energéticos se moderaran en cierta medida en el futuro, los mayores requerimientos de seguridad y otros servicios harán que el gasto operativo por pasajero crezca en doble dígito respecto al nivel de 2019. De esta forma, solo en 2030e el EBITDA de Aeronáutica volvería a

niveles prepandemia.