Norbolsa | Los resultados de Bankinter (BKT) superan expectativas, con un beneficio neto en el 2T sin considerar Línea Directa (LDA) de 96,2 millones de euros vs 81 M€ esperado y vs -53,8 del 2T21 (afectado por una provisión Covid).

Buen comportamiento del crédito que permite un crecimiento i.a. de márgenes de interés del 5,5% y un crecimiento frente al trimestre anterior del 8% (345,7 M€ en el 2T vs 330 M€ del consenso). Las comisiones también muestran una buena marcha superando a consenso, 156,7 M€ en el trimestre vs 150 M€ esperado y vs 146,5 M€ del anterior trimestre, con crecimiento i.a. del 16% y de casi el 7% intertrimestral.

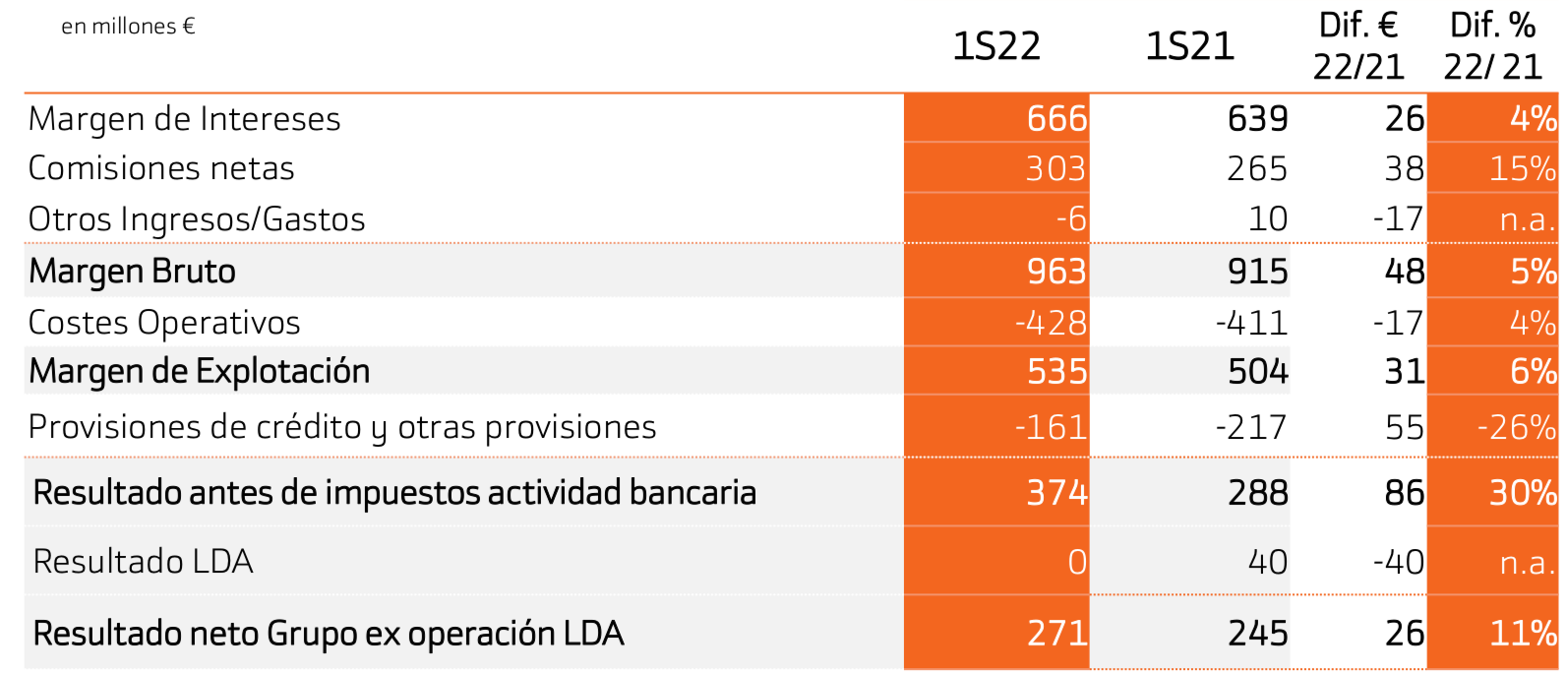

En costes, el comportamiento ha sido algo peor de lo esperado, con 220 millones de euros en el trimestre vs 214 esperado con un crecimiento i.a. del 5,5%. En cualquier caso, el ratio de eficiencia mejora al 44,4% vs 44,9% anterior (40,5% solo España). Así el beneficio de explotación antes de provisiones se sitúa en el trimestre en 243,2 M€ vs 241 M€ del consenso, un 1% por encima. El ratio de mora está en el 2,11% vs 2,34% del año anterior, no apreciándose preocupación en este tema. El ROE se sitúa en el 11,6% y el ROTE en el 12,3%. El ratio de capital CET1 fully Loeaded en el 11,9%.

En el semestre, el Grupo Bankinter un beneficio neto de 271 millones de euros, un 10,8% más respecto al primer semestre de 2021, y ello pese a incluirse en el periodo anterior cuatro meses de ingresos procedentes de la aseguradora, aunque excluyendo la plusvalía extraordinaria que el banco se anotó por su salida a Bolsa. Si atendemos solamente al beneficio neto procedente de la actividad bancaria en ambos periodos comparados, el incremento es de un 32%.