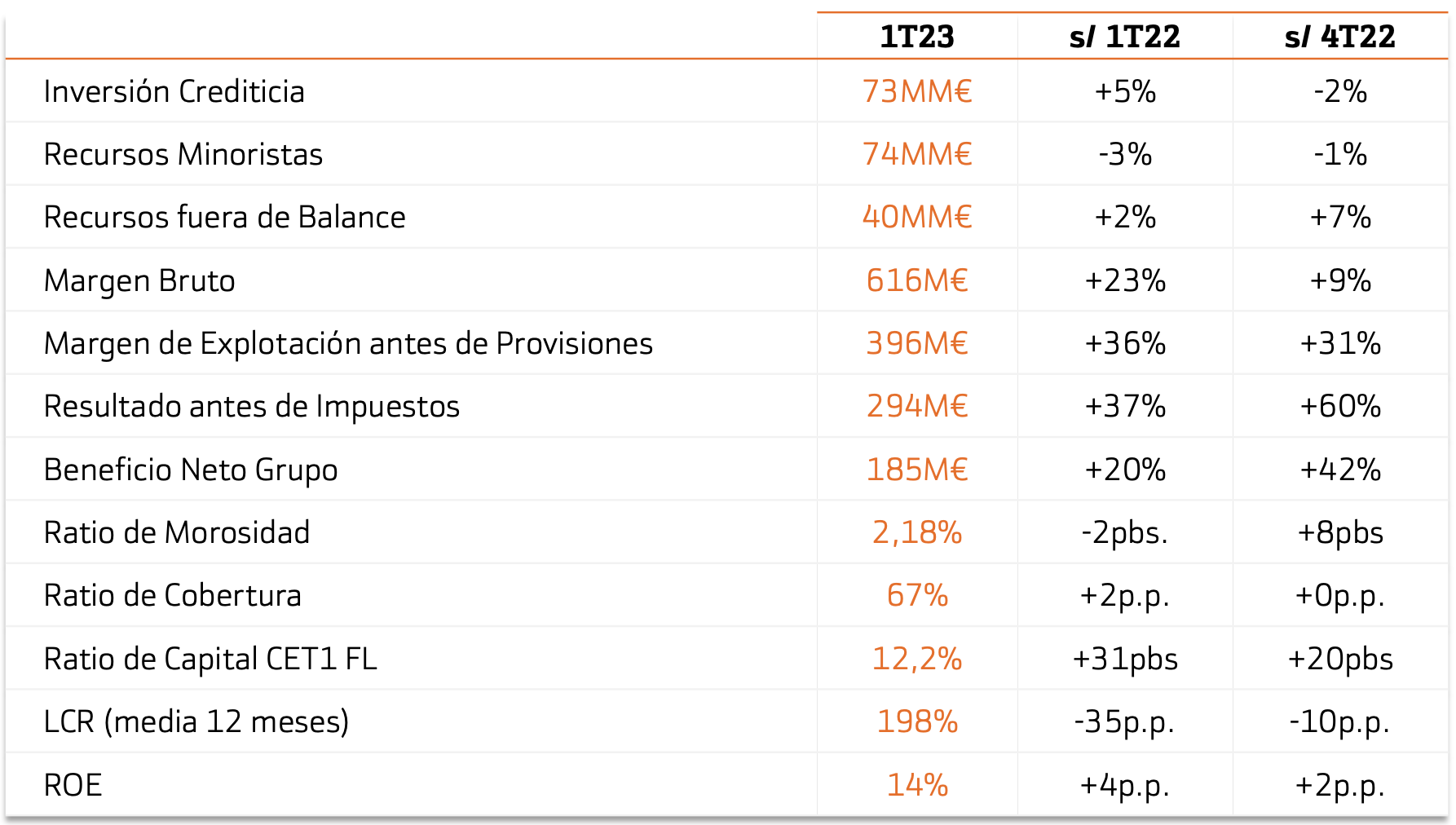

Norbolsa | Resultados Bankinter (BKT) 1T23 mejor de lo esperado impulsado principalmente por el margen de intereses que crecía un +63% vs 1T22 (+7,6% vs 1T23e y +6,3% vs 1T23c). Las comisiones aumentaban respecto al 1T22 manteniéndose estables respecto al 4T22, tal y como esperaba el consenso (+4T vs 1T22, -0,6% vs 4T22 y 1,3%vs 1T23c). A pesar de contabilizar en este trimestre el impuesto a la banca, el grupo ha aumentado el margen bruto en un 23% vs 1T22, por encima de las expectativas (+8,4% vs 1T23e). Los costes aumentaban un +6% vs 1T22 si bien, menos de lo esperado (-5% vs 1T23c) y el ratio de eficiencia ha mejorado respecto al trimestre anterior hasta el 42,3% (45,4% 1T22). Las provisiones han aumentado en un 31% vs 1T22, con un coste de riesgo de 0,39%, por debajo de lo esperado (0,41% 1T23e). En cuando a la mora, ha aumentado ligeramente hasta el 2,18% (+8pb vs 4T22 y -2pbs 1T22) si bien el grupo mantiene un ratio de cobertura elevado del 67%. Así el beneficio neto del grupo alcanzaba los 185 millones de euros, un +20% vs 1T22 (+27% vs 1T23 y +33% vs 1T23c). Por último el ratio CET1 se situaba en 12,21%, +4pbs por encima de lo esperado.