Norbolsa | Bankinter (BKT) obtuvo entre enero y septiembre un beneficio neto de 1.251 millones de euros, con lo que más que quintuplica los obtenidos el año pasado y supera los niveles previos a la pandemia de coronavirus, según ha informado a la Comisión Nacional del Mercado de Valores (CNMV).

Este resultado, señala Bankinter en una nota, reflejan la plusvalía obtenida con la salida a bolsa de Linea Directa, 895,7 millones de euros después de impuestos.

Excluyendo esa plusvalía, el beneficio recurrente sería de 354,9 millones de euros –al incluir los cuatro meses de ingresos generados por Línea Directa mientras estuvo en el perímetro del banco–, frente a los 220,1 millones del mismo periodo de 2020 y los 444 millones de los nueve primeros meses de 2019.

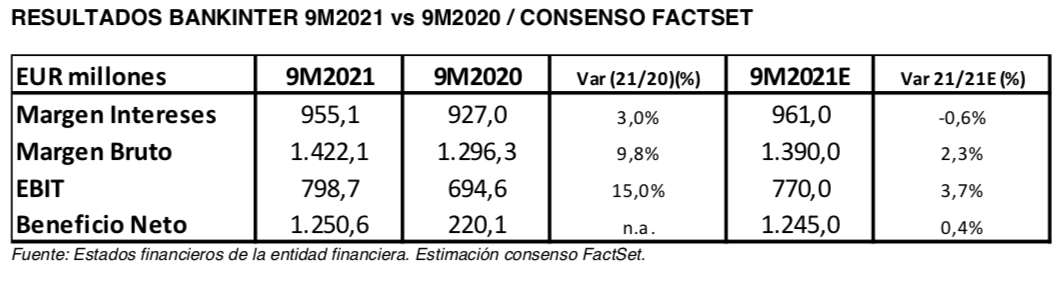

Resultados 3T21 en línea con lo esperado y con el carácter continuista esperado para la entidad. Adicionalmente, nos parece muy positivo el colchón creado para posibles contingencias legales futuras (hipotecas en divisas), uno de los únicos riesgos que veíamos para la rentabilidad futura de la compañía, que ahora queda despejado con esta cobertura. Buen tono en ingresos, aunque con la reserva de una margen de intereses más débil de lo esperado (esperaremos comentarios sobre el mantenimiento del objetivo para el año).

En el frente de provisiones, menor cargo de dotaciones recurrentes del esperado. En cuanto a la ratio de mora, se sitúa en el 2,40%, lo que supone un muy ligero incremento frente al cierre de junio 2021 (2,37%), aunque se trata de niveles de mora muy inferiores a la media del sector (4,39% a julio 2021). La cobertura sobre esa morosidad es del 62,75%, superior en 110 p.b. a la de hace un año.

En el frente de capital, el ratio CET1FL se ha mantenido en el 12,2%, nivel que creemos es muy holgado para el perfil de riesgo de la entidad. Esto le permite mantener su política de pay-out del 50% en efectivo. El ROE del trimestre estanco se sitúa por encima del 9%, lejos de las posibles medidas que pensamos puedan presentar otros bancos domésticos no internacionalizados.