Bankinter | Los resultados 3T2021 de Inmobiliaria Colonial (COL) han estado en línea con lo estimado, aunque las guías para 2021 y 2022 son algo flojas.

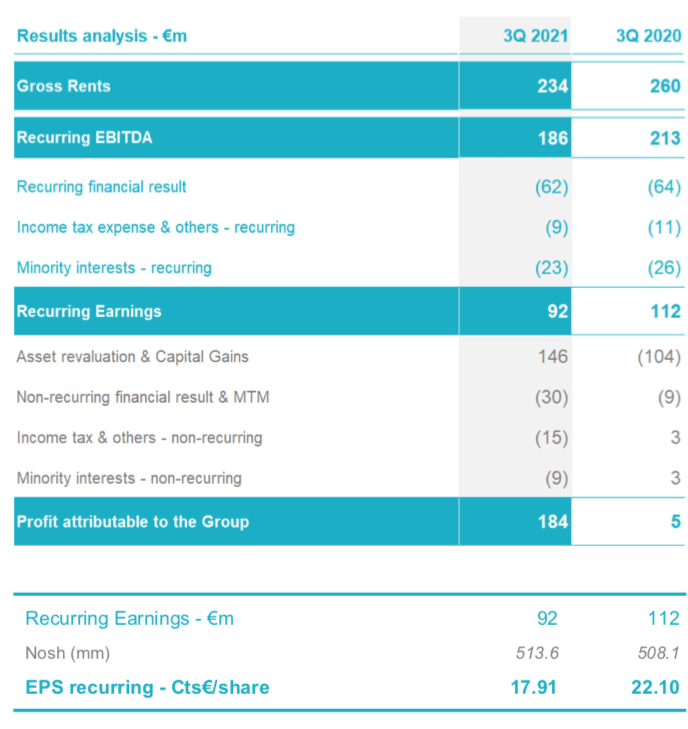

Rentas -6% hasta 79M€ en 3T 2021 (vs. 78M€ estimado); EBITDA -4% hasta 66M€ (vs. 67M€ estimado); Resultados Neto recurrente +13% hasta 35M€ en 3T 2021 (vs. 34M€ estimado).

El endeudamiento de la compañía se incrementa ligeramente hasta 4.645M€ (desde 4.389M€ en junio), situando el LTV en el 37% vs 35% anterior. Prevén cerrar 2021 con un BPA recurrente de 0,23 euros/acción, en la parte baja del rango esperado anteriormente (022€/0,25€), y rebajan ligeramente la parte alta del rango previsto para 2022 (BPA 0,27€/0,29€ vs 0,27€/0,30€ anterior).

Opinión del equipo de análisis de Bankinter:

Resultados 3T 2021 sin sorpresas. Las previsiones de BPA recurrente se sitúan en línea con nuestras previsiones para 2021, aunque se quedan ligeramente por debajo en 2022 (0,30€/acción BKTe).

Prevemos que los resultados tengan un impacto ligeramente negativo en la sesión de hoy y mantenemos recomendación Neutral. Aunque cotiza con un descuento del 27% sobre su valoración de activos (NAV 11,36€/acción), no ofrece apenas potencial de revalorización frente a nuestro precio objetivo (8,85€/acción) y la incertidumbre es todavía muy elevada sobre los activos de oficinas.

Inmobiliaria Colonial (Neutral; Precio Objetivo: 8,85 euros; Cierre: 8,34 euros; Var.: -2,7%; Var. Año: +6,6%).

Dispuesta a realizar adquisiciones por cientos de millones

Además, el miércoles, en el transcurso de una conferencia telefónica con los medios, el CEO de la compañía Pere Viñolas, aseguró que la socimi examina multitud de oportunidades de inversión. Concretamente, dijo que “Colonial tiene una capacidad de fuego relevante que no está utilizada por su estructura de balance actual y tiene una capacidad de inversión de unos cuantos centenares de millones de euros”. Viñolas justificó esta visión en el hecho de que la socimi cuenta actualmente con un endeudamiento del 37% sobre GAV, y que ha colocado recientemente 1.000 Mn€ en bonos a unas condiciones “muy óptimas”. Colonial anunció ayer sus resultados, incluyendo un beneficio neto de 184 Mn€ a los 9 meses, frente a apenas 5 Mn€ del año pasado.