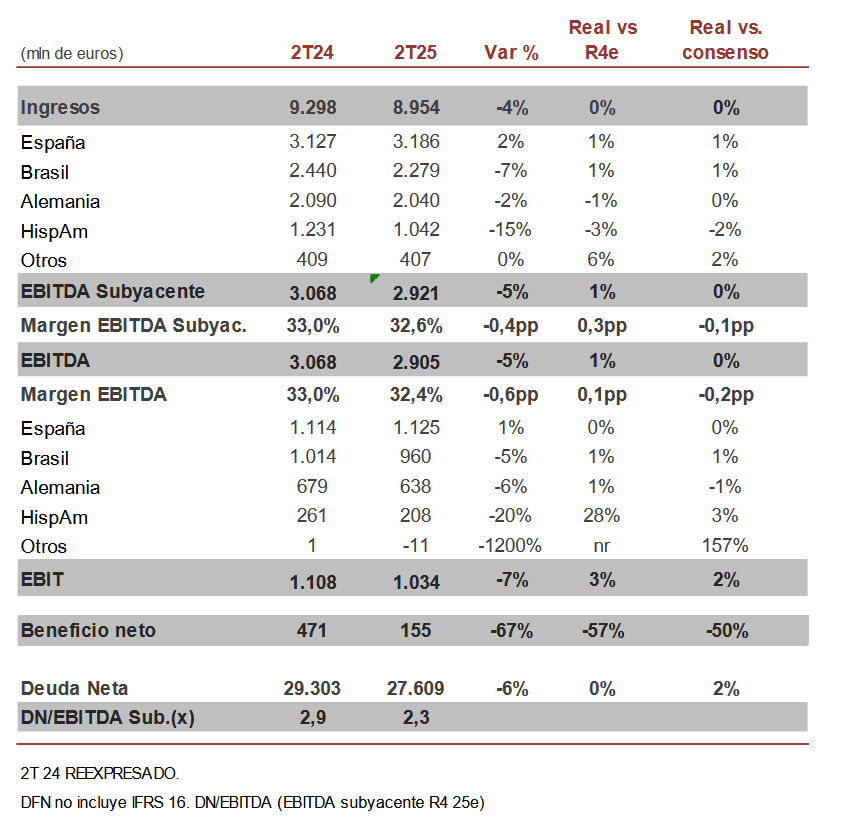

Renta 4 | Los resultados han cumplido previsiones en ingresos y EBITDA, han superado en EBIT y han quedado muy por debajo en resultado neto (operaciones continuadas). Ingresos 8.954 millones de euros (en línea vs R4e y consenso y -4% vs 2T 24), EBITDA 2.905 millones de euros (+1% vs R4e, en línea vs consenso y -5% vs 2T 24), EBITDA subyacente 2.921 millones de euros (+1% vs R4e, en línea vs consenso y -5% vs 2T 24), EBIT 1.034 millones de euros (+3% vs R4e, +2% vs consenso y -7% vs 2T 24) con D&A 1.871 millones de euros (vs 1.886 millones de euros R4e) y beneficio neto 155 millones de euros (vs +363 millones de euros R4e, vs +307 millones de euros consenso y vs 471 millones de euros en 2T 24) con resultado financiero –433 millones de euros (vs -380 millones de euros R4e) y -186 millones de euros en resultados en participadas (R4e -92 millones de euros) e impuestos -224 millones de euros (vs -106 millones de euros R4e y -95 millones de euros en 2T24). El beneficio neto de las operaciones continuadas cedió -67% vs 2T 24 hasta 155 millones de euros.

Telefónica incumplió nuestra previsión de generación de caja operativa (EBITDA subyacente – capex ex espectro) que alcanzó 1.848 millones de euros (-2% vs R4e, +3% vs consenso y -5% vs 2T 24) con capex -1.073 millones de euros (en línea vs R4e, -2% vs consenso y -7% vs 2T 24) y después de alquileres (guía del grupo) (EBITDaL subyacente – capex ex espectro) 1.212 millones de euros (+8% vs R4e, +1% vs consenso y -6% vs 2T 24). Telefónica generó +505 millones de euros en caja, más de lo previsto (R4e +477 millones de euros y consenso +465 millones de euros, desde -80 millones de euros en 2T24).

La deuda neta (excluyendo el impacto IFRS 16 de millones de euros) aumenta +371 millones de euros vs 1T 25 hasta 27.609 millones de euros (en línea vs R4e y +2% vs consenso) favorecido por la venta de Argentina (-900 millones de euros) y la venta del 20% de Nabiax, (-200 millones de euros) que contrarrestan el pago de dividendo (-865 millones de euros) el múltiplo dfn/EBITDA (subyacente) 2025 R4e se sitúa en 2,3x.

Incluyendo la venta de Uruguay, Ecuador, Colombia y la compra del 50% de FiBrasil, la deuda neta cedería en torno a -1.600 millones de euros adicionales hasta unos 26.000 millones de euros. Telefónica comienza el año encaminada a cumplir con los objetivos de la guía 2025e. Además la directiva prevé que la evolución del negocio mejore en 2S 25. En 1S 25, crecimiento de ingresos +1,5%, EBITDA subyacente +0,8%, EBITDAaL – Capex -0,2% y Capex/ventas 11,1%. Los objetivos son crecimiento (en términos orgánicos) de ingresos, EBITDA y EBITDAaL – Capex, Capex/ventas <12,5% y reducción de apalancamiento.

Resultados en línea a nivel operativo. No esperamos impacto significativo en cotización. P.O. 4,5 euros. MANTENER.