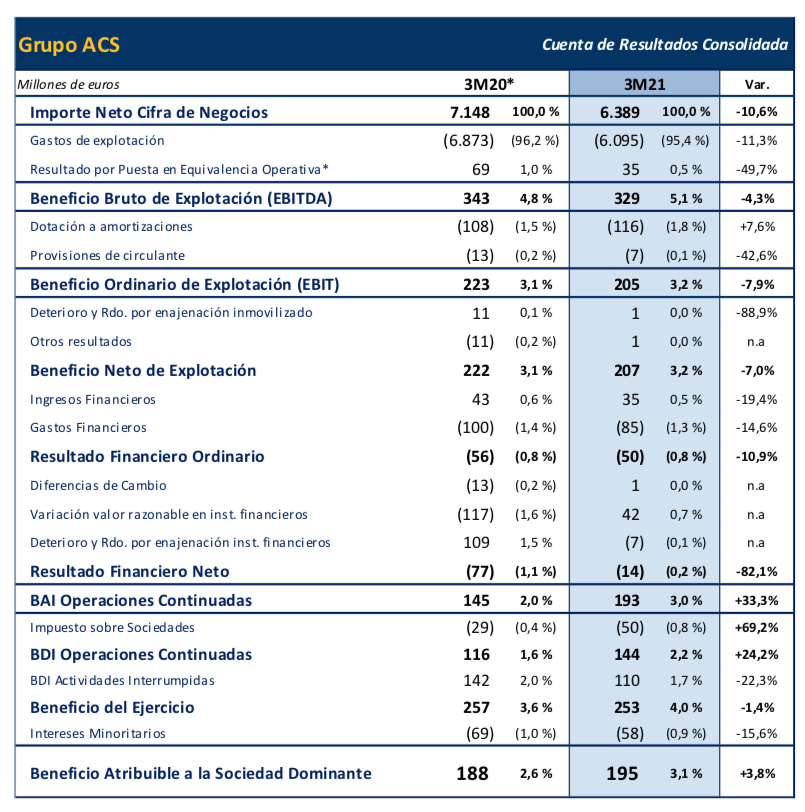

Bankinter | Los resultados 1T21 de ACS (ACS) han resultado más débiles de lo esperado en ventas y Ebitda (por la reclasificación de Servicios Industriales) aunque mejores en BNA.

Cifras principales comparadas con el consenso de mercado (Bloomberg): Ingresos 6.389M€; frente a 7.687M€ esp.; Ebitda 329M€ frente a 530M€ esp.; BNA 195M€ frente a 139M€ esp.

Por negocios, pese a que la actividad en su conjunto continúa presentando recortes, Abertis (ventas +2%; EBITDA +6%, apoyadas por la incorporación de una nueva autopista en Estados Unidos) muestra signos de recuperación respecto a los meses más duros de restricciones del pasado año, aunque todavía no ha recuperado los niveles de tráfico previos a la pandemia.

La cartera total de proyectos sube a 62.957M€ (+3,1% a/a) vs 61.070M€ el 1T20. La posición de deuda neta se sitúa en 3.691M€ al cierre de 1T21 (vs 1.820M€ al cierre de 4T20) afectada por la reclasificación de la caja del negocio industrial.

Opinión del equipo de análisis de Bankinter:

Los resultados 1T21, aunque son complejos de interpretar por la reclasificación de negocios, presentan un patrón positivo de cierto comienzo de la recuperación de la actividad (dentro de que aún queda camino por recorrer para recuperar plenamente los niveles previos a la pandemia). Una de las claves a futuro del valor sigue siendo la potencial inversión en la italiana Autostrade. En este sentido, ACS señaló en la conferencia de resultados que habrá que esperar a la junta de Atlantia (principal accionista de Autostrade) a finales de mes para ver nuevos pasos a seguir en el proceso y que en todo caso si esta compra no saliera adelante hay otras oportunidades atractivas de inversión. Reiteramos comprar.

ACS (Comprar; Precio Objetivo: 34,1 euros; Cierre: 27 euros; Var. Día: -2,53%; Var. 2021: +0,7%)