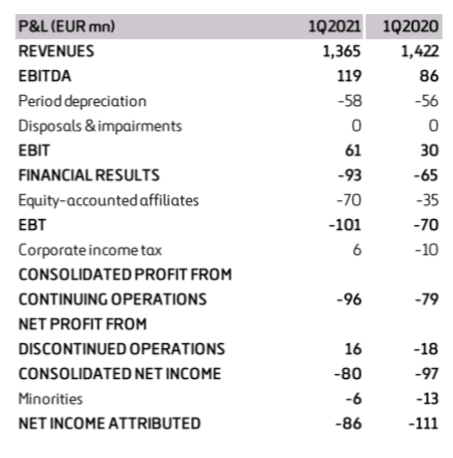

Bankinter | Ferrovial (FER) redujo sus pérdidas en el primer trimestre del año hasta los 86 millones de euros, frente a los 111 millones del mismo periodo del año pasado como consecuencia de los impactos de la pandemia por Covid-19 en su negocio de infraestructuras bajo régimen de concesión, fundamentalmente en sus aeropuertos. Su principal activo en este segmento, el Aeropuerto de Heathrow, en Londres, transportó 1,7 millones de pasajeros entre enero y marzo, lo que representa un descenso del 88,5%.

Ventas -1% hasta 1.365M€ (vs. 1.346M€ estimado); EBITDA +61% hasta 119M€ (vs. 112M€ estimado); BNA -86M€ en 1T21 (vs -66M€ estimado). La DFN se incrementa hasta 2.740M€ a marzo 2021 vs. 2.541M€ en diciembre 2020. Excluyendo proyectos de infraestructuras, Ferrovial mantiene una posición de caja neta de 1.914M€ frente a 1.991M€ en diciembre de 2020.

Opinión del equipo de análisis de Bankinter:

Resultados ligeramente peores tanto a nivel de BNA, por mayores gastos financieros, como de generación de caja. El deterioro de circulante supone una salida de caja de -121M€ en 1T21 vs -26M€ en 1T20. Aunque estos resultados podrían tener impacto ligeramente negativo en cotización hoy, mantenemos recomendación de Comprar.

Prevemos una rápida recuperación de la demanda de autopistas en los próximos trimestres, que permitirá a Ferrovial volver a beneficios en 2021.

Ferrovial (Comprar; Precio Objetivo: 25,9 euros; Cierre: 24,34 euros; Var. Día: +1,2%; Var. 2021: +7,7%)