Intermoney | Tras el desplome del sector automoción durante 2020 (-16,2%, con el impacto concentrado espacialmente en la primera mitad del año) debido al impacto del COVID-19, en 1T’21, y a pesar de los problemas generados en el sector por la escasez de semiconductores, las producciones han crecido un +16,3% y para FY’21 se espera un aumento del +11,9% (hasta los 83,5Mn de vehículos).

A tipos de cambio constantes, las ventas de Gestamp en 1T’21 aumentaron un +11,7%, por debajo del crecimiento global del mercado por su menor exposición a los mercados asiáticos, que han sido los que han tenido un mayor crecimiento en 1T (+77% en el caso de China). Considerando el mix geográfico de Gestamp, el mercado global ha crecido un +3,8%, con lo que Gestamp ha tenido un diferencial positivo de +7,9pp vs mercado. Aunque el aspecto más destacado de los resultados es la buena recuperación de los márgenes, con un margen EBITDA del 12,3% (+2,7pp vs 1T’20 y +0,8pp vs 1T’19) gracias a los ahorros derivados del Plan de Transformación puesto en marcha.

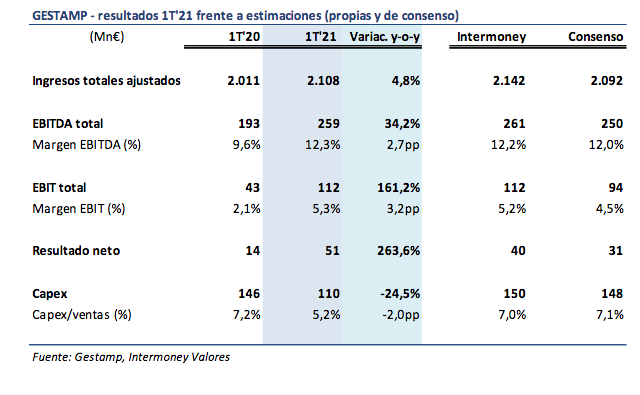

Resultados-evolución de las principales magnitudes:

Los ingresos crecen un +4,8% (+11,7% a tipos de cambio constantes hasta los 2.108Mn€. El diferencial positivo vs total mercado ha sido de 7,9pp. El Plan de Transformacion puesto en marcha por Gestamp a mediados del pasado año ha permitido reducir los gastos de personal (-8% vs 1T’20) y los otros gastos generales (-1%) a pesar de la mayor cifra de ventas. Los costes de aprovisionamientos aumentaron un 6,7% por el aumento de los volúmenes y la variación de existencias.

El EBITDA sube un +34,2% (+43,9% a tipos de cambio constantes) hasta los 259Mn€ (en línea con nuestras estimaciones pero por encima de los 250Mn€ de consenso). Esta cifra es también un 4% superior a la del 1T’19 a pesar de que los volúmenes actuales aún están un 11% por debajo de los niveles prepandemia. Esta positiva evolución se explica por la expansión del margen EBITDA hasta el 12,3% (+2,7pp vs 1T’20 y +0,8pp vs 1T’19) por los mayores volúmenes y las medidas de ahorros de costes implantadas. El EBIT alcanza los 112Mn€ (+161,2% vs 1T’20 y +2% vs 1T’19), totalmente en línea con nuestra estimación pero un 19% por encima de los 94Mn€ del consenso. Margen EBIT del 5,3% (+3,2pp vs 1T’20 y+0,3pp vs 1T’19).

Beneficio neto de 51Mn€, lo que supone multiplicar 3,6x el beneficio de 1T’20 y un crecimiento del +25% vs 1T’19. Fuerte reducción del capex en términos absolutos(-25%vs 1T’20) y relativos(capex/ventas del 5,2%vs 7,2% en 1T’20 y 9,2% en 1T’19), con una cifra total de capex (ex IFRS 16) de 110Mn€. El aumento del EBITDA y la bajada del capex ha permitido reducir el apalancamient financiero (DFN/EBITDA de 2,8x vs 3,1x a cierre de 2020). La deuda financiera neta a cierre de 1T’21 asciende a 2.050Mn€ (vs 2.058Mn€a diciembre 2020), con una reducción de 352Mn€ frente a los niveles de 1T’20.

Valoración de los resultados:Los resultados vienen a confirmar la reactivación del sector ya iniciada en 2S’20 y que se ha consolidado en 1T, especialmente en lo referente a los márgenes gracias a la rapidez en la puesta en marcha de medidas de ahorros de costes y mejoras de eficiencia. Aunque el mercado en 2021 aún estará por debajo de los niveles de 2019, pensamos que las tendencias de medio y largo plazo en el sector son favorables para Gestamp y que ya este mismo año volverá a los niveles de EBITDA que tenía en 2019 (a pesar de que la cotización está aún un 19% por debajo de los niveles de hace dos años).El próximo 15 de junio la compañía realizará un Capital Markets Day en el que se abordarán las tendencias de mercado, el posicionamiento estratégico de Gestamp y sus objetivos financieros de medio plazo.