Intermoney | Laboratorios Rovi (ROVI) ha reportado un EBITDA del 1T22 de €74mn batiendo con claridad nuestra estimación de €69mn y la del consenso situado en €70mn, el margen EBITDA reportado alcanza 36,1% en el trimestre, quedando por encima de nuestros números/consenso siendo la diferencia explicada en gran medida por la fuerte evolución de la fabricación para terceros (vacuna de Moderna). La compañía ha mantenido la guía de crecimiento de ventas para el FY22 en +15- 20% y crecimiento de fabricación a terceros en +40-50%.

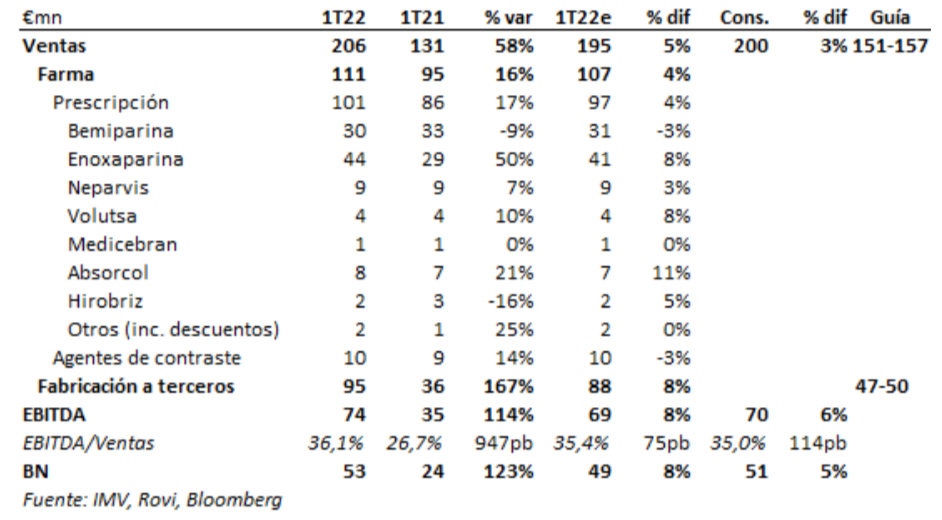

Ventas +58% hasta €185mn (vs. +57% en el 4T21, +56% en el 3T21 y +77% en el 2T21) por encima nuestra estimación y del consenso (vs. €195mn IMVe y €200mn consenso). Las cifras en farma de prescripción han estado algo mejor de lo esperado (€4mn por encima) viniendo la sorpresa por el lado de Enoxaparina (+€3mn), y Absorcol (+€1mn) mientras que las ventas de fabricación a terceros arrojan de nuevo unas cifras muy por encima de lo esperado (€95mn vs. €88mne) fijando un nuevo récord trimestral.

• Farma: +16% (vs. +13% en el 4T21, +6% en el 3T21 y +48% en el 2T21)

• Bemiparina: -9% (vs. -2% en el 4T21, -15% en el 3T21 y +18% en el 2T21) impactada

por la debilidad del mercado turco.

• Enoxaparina: +50% (vs. +37% en el 4Y21, +0% en el 3T21 y +69% en el 2T21) acelera

gracias a la entrada en nuevos mercados.

• Neparvis, Voutsa, Absorcol se mantienen en sus niveles habituales.

• Agentes de contraste: +14% (vs. +13% en el 4T21, +9% en el 3T21 y +46% en el 2T21)

mantienen tasas de crecimiento de dos dígitos gracias a la notable recuperación de actividad en los hospitales.

• Fabricación a terceros: +167% (vs. +192% en el 4T21, +207% en el 3T21 y +167% en el 2T21) mantiene los ya de por si altos ritmos de crecimiento vistos en el trimestre anterior debido al registro de los ingresos relacionados con la producción de la vacuna del covid, por el registro de ingresos relativos a la preparación de la planta para la producción de la vacuna (no recurrentes) y por la reorientación del negocio hacia nichos de más valor añadido (más margen). La ha batido con claridad la guía para el año de crecimientos entre el +40% y el +50% en este negocio.

EBITDA +114% hasta €74mn (vs. €69mn IMVe y 70mn consenso). El margen se expande con fuerza más de 9pp en términos interanuales hasta niveles de 36% y se sitúa 5pp por encima del margen reportado en FY21.

Beneficio neto +123% hasta €53mn (vs. €49mn IMVe y €51mn consenso) impulsado por la sólida evolución operativa y creciendo a un ritmo notablemente superior al del beneficio operativo favorecida por el apalancamiento operativo.

La caja neta crece en €4mn respecto al 4T21 llegando a €31mn a pesar del programa de recompra (-€99mn), la inversión en capital circulante (-€12mn) y el mayor capex (-€2mn).

Guías 2022 mantenidas

La compañía ha reiterado la guía de crecimiento de ventas para el FY22 de +15-20% y crecimiento de fabricación a terceros en +40-50% que están bastante alienadas con nuestras estimaciones.

Mantenemos nuestra visión positiva

Aunque Rovi cotiza en 20x PER 2022 su múltiplo no refleja aún el potencial completo de la Enoxaparina ni la muy probable aprobación de Risperidona o el riesgo al alza en estimaciones si se mantiene la actual evolución de márgenes. Por tanto, mantenemos una visión positiva dado que identificamos opcionalidad material en el valor más allá de un margen de seguridad atractivo en los niveles actuales.