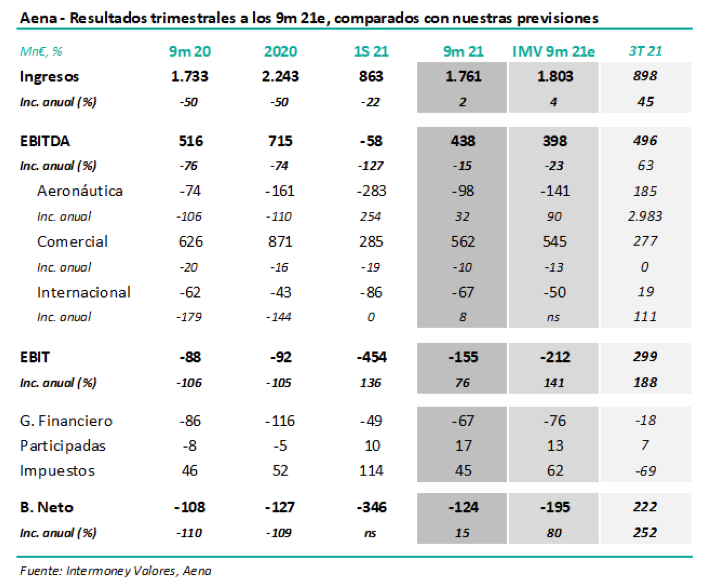

Intermoney | Aena (AENA) (Mantener, PO 135 €) ha anunciado esta mañana sus resultados a los 9 meses, cuyos principales datos se muestran en la tabla adjunta, junto a nuestras estimaciones. Las cifras han superado a IMVe, especialmente en EBITDA (-15% hasta 438 Mn€, frente a 398 Mn€).

La diferencia se centró en Aeronáutica, que consiguió generar 185 Mn€ en el 3T estanco, frente a apenas 6 Mn€ el año pasado, todo debido a que los tráficos se doblaron en esta ocasión. Los tráficos en el 3T en España fueron un -43% inferiores a 2019, siendo un 36% en lo que llevamos de año. No obstante, este porcentaje ya supera nuestra previsión actual para 21e (33%), aunque la de 22e (67%) pensamos que es exigente. Esperamos que los niveles de 2019 se recuperen hacia el 4T 23e. Operativamente en el 3T no parece haber habido impactos positivos extraordinarios, por lo que la diferencia frente a IMVe son sencillamente menores costes operativos.

En Comercial, Aena continúa con su obligada (IFRS 16) política contable de reconocer los ingresos mínimos, lo que supuso un EBITDA de 562 Mn€ a los 9 meses, un -10% frente a 2020, y en línea con IMVe. Naturalmente no es ese el cash generado, ya que no cobra las rentas mínimas, por lo que aparece un impacto negativo en circulante a los 9 meses de 444 Mn€. En Internacional, al contrario que en España, el EBITDA ha estado por debajo de IMVe (-67 Mn€ frente a -50 Mn€)

No ha habido partidas extraordinarias por debajo del EBITDA, por lo que el resultado neto (-124 Mn€) ha superado también a IMVe (-195 Mn€).

Resultados, aparte por los menores en costes en Aeronáutica, sin sorpresas, por lo tanto.