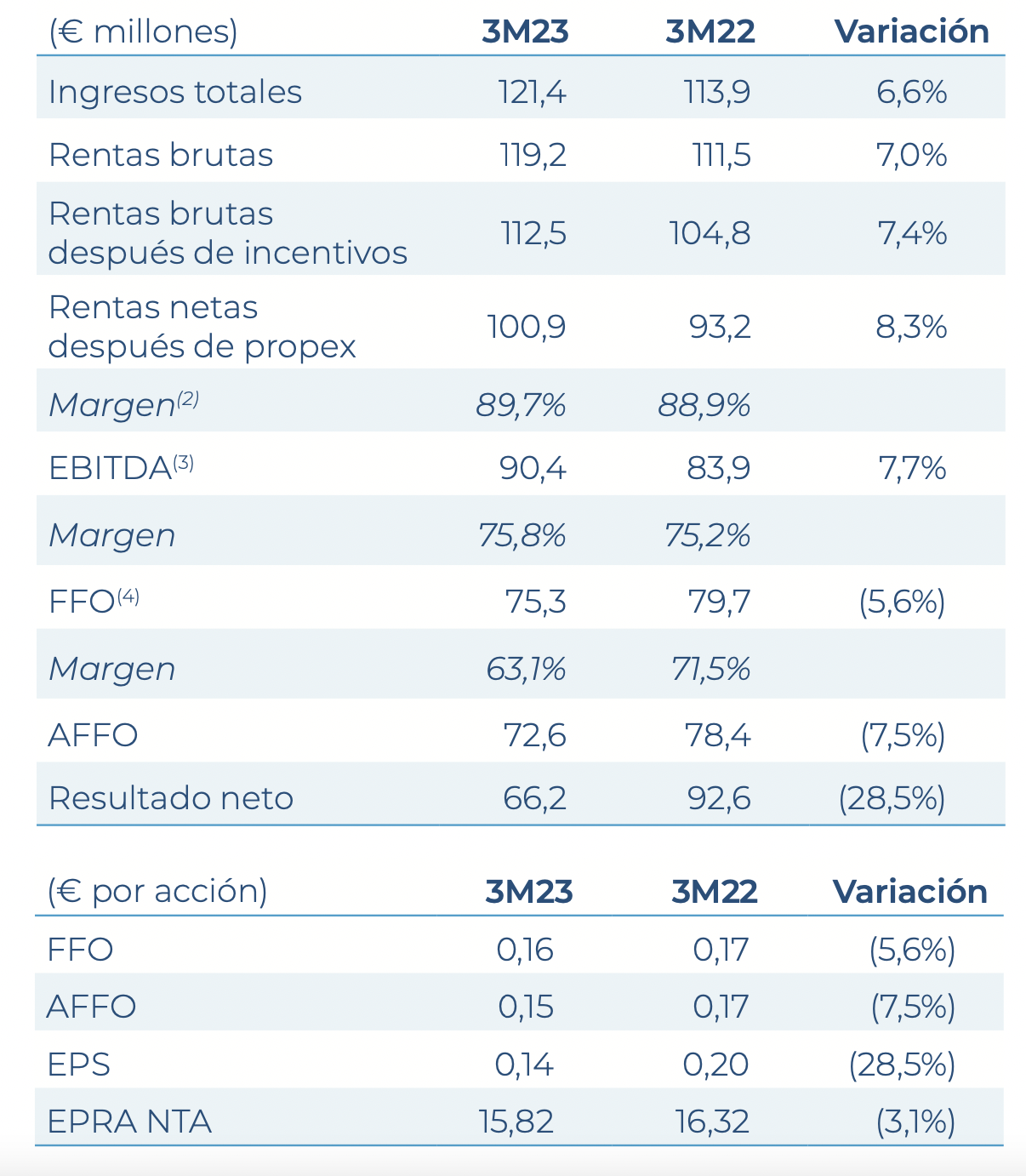

Bankinter | Resultados 1T2023 en línea en línea con lo estimado: Rentas brutas +7,0% hasta 119M€ (vs. 117M€ estimado); EBITDA +7,7% hasta 89M€ (vs. 88M€ estimado); FFO (flujo de caja) -5,6% hasta 75M€ (vs. 71M€ estimado). La ocupación de la cartera se reduce ligeramente -30p.b. hasta 94,8% vs 95,1% anterior. Por el lado de la deuda, el LTV se mantiene sin cambios significativos en 32,5%.

Opinión del equipo de análisis de Bankinter:

Resultados 1T2023 sin sorpresas. Los alquileres crecen +6% a/a en oficinas y centros comerciales, aunque la ocupación se resiente ligeramente en ambas tipologías de activos. Prevemos que los resultados tengan impacto neutro en cotización y mantenemos recomendación Neutral. Aunque ofrece potencial de revalorización del +15% con respecto a nuestro precio objetivo, no podemos olvidar que todavía oficinas y centros comerciales representan c.80% de los activos, cuya demanda se verá reducida por el auge del teletrabajo y el comercio electrónico.

MERLIN PROPERTIES (Neutral; Pr. Objetivo: 8,70€; Cierre: 7,54€; Var. Día: +0,4%; Var. 2023: -14,0%)