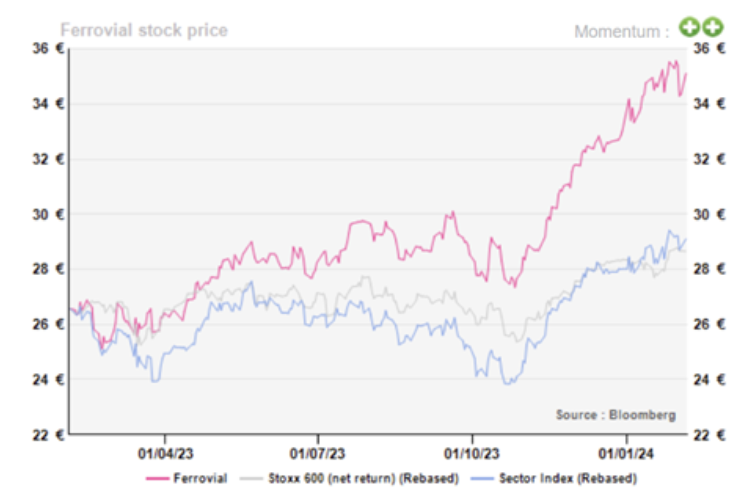

Alphavalue / Divacons | La compañía española persigue salir a bolsa en EEUU. Su cotización se ha comportado mejor que el sector tras conocerse la noticia. Da la casualidad de que la mayoría de los activos de la compañía se encuentran en Norteamérica, por lo que la decisión de cotizar en EEUU es coherente con la esperanza de acceder a un mercado de capitales más amplio. Tampoco perjudica a los accionistas ni a las opciones sobre acciones de los directivos. ¿Qué es lo que no gusta? Sólo chocan las raíces españolas de Ferrovial. Sin embargo, al descontar sobre la marcha las ventajas de cotizar en EEUU, Ferrovial ha aniquilado nuestro potencial alcista.

El creciente mercado norteamericano

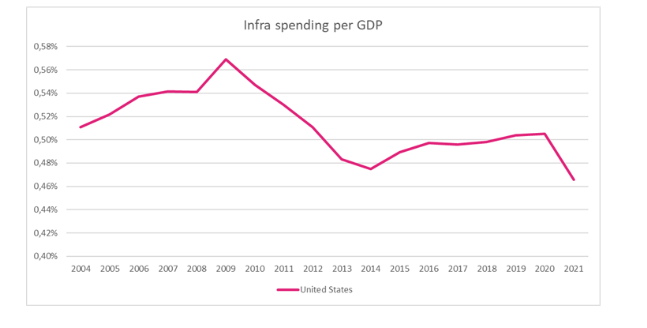

Como se muestra a continuación, EEUU ha experimentado un descenso en su gasto en infraestructuras como porcentaje del PIB. Alcanzó un máximo del 0,57% en 2009 y desde entonces ha disminuido hasta el 0,47% en 2021.

Además, un estudio realizado por Ipsos ha llegado a la conclusión de que sólo el 30% de los estadounidenses están satisfechos con las infraestructuras nacionales de su país, frente a una media mundial del 38%. Además, el 57% de los encuestados cree que EEUU no está haciendo lo suficiente frente a las necesidades de infraestructuras. Por consiguiente, tal como muestra el gráfico, tanto Canadá como EEUU figuran entre los países en los que se reconoce la necesidad de aumentar el gasto en infraestructuras. Obviamente, estas encuestas deben tomarse con pinzas ( por ejemplo, que los ciudadanos indios estén contentos con sus infraestructuras, ya que no tenían ninguna antes de los esfuerzos de Modi.

Entre la legislación promulgada en EEUU desde finales de 2021 para mejorar la competitividad económica, la innovación y la productividad industrial, destaca la Ley de Inversión en Infraestructuras y Empleo (IIJA), directamente relacionada con las infraestructuras, que presenta beneficios potenciales para compañías como Ferrovial. Esta legislación supone una importante inversión pública en redes de transporte, banda ancha y proyectos de obras públicas en EEUU. Con una dotación estimada de 1,2 Bn $ a diez años, esta ley explica la resistencia del mercado de infraestructuras a pesar de la subida de los tipos de interés, que supuestamente enfriaría la demanda. También subraya el compromiso de EEUU de modernizar sus envejecidas infraestructuras. Así, la cartera de pedidos de Ferrovial se situaba en 15.000 M € en septiembre de 2023, equivalente a entre 20 y 24 meses de ingresos, con el 50% de los proyectos localizados en Norteamérica. Además, las adjudicaciones de autopistas, un indicador adelantado de la actividad de la construcción, están aumentando gracias a la financiación del IIJA, lo que impulsa el crecimiento del mercado. Las adjudicaciones de contratos han superado sistemáticamente la media de 10 años en los últimos dos años, lo que refuerza nuestro optimismo sobre las perspectivas de la demanda.

Basado en NAV

Dado que Ferrovial es un HoldCo de facto, su NAV abre un potencial alcista del +20%, mientras que la valoración por métodos combinados apunta hacia un escaso potencial (+3% de potencial alcista). En lo que respecta al NAV, la buena noticia es que la principal fuente de ingresos de Ferrovial , 407 (autopista canadiense), ya sólo representa el 23% de los activos brutos. Ergo, Ferrovial ya no es un riesgo puro de Toronto. En contraposición al ángulo del NAV, las métricas basadas en comparables parecen caras, ya que Ferrovial ha levantado la bandera de EEUU.

¿Deberían los inversores europeos subirse al carro de Ferrovial? Sí. Al menos por dos razones: competencia en la gestión de activos, incluso en Norteamérica y la nueva cotización de CRH en EEUU ha demostrado que el PER puede aumentar un +40% casi de la noche a la mañana.